《港湾贸易不雅察》萧秀妮

2026年1月16日,广州文石信息科技股份有限公司(以下简称,文石信息)向港交所递交招股书,中信建投国际担任独家保荐东谈主。

客服QQ:88888888行动借Kindle中国退场完结快速增长的电子墨水屏龙头,文石信息已稳居天下第二、中国第一的市形状位,但招股书也长远了其在竞争、财务、供应链、合规等多方面的潜在风险。这次冲刺IPO,文石信息策动募资用于手艺研发、阛阓拓展等范畴,能否通过成本助力化解风险、自如上风,仍待阛阓检会。

1

增收不增利,外洋收入占比近六成

据天眼查骄贵,文石信息建树于2008年,专注于学问型分娩力器用行业,致力于于通过软硬件协同的器用组合,赋能天下学问责任者从翰墨信息中高效获得深度知悉。针对“听、记、读、写”全场景的翰墨信息处理需求,公司提供破钞级护眼读写智能终局、自研灵通式操作系统BOOXOS,以及专注读写的垂类行使软件,为用户打造极致的读写体验。

招股书说起,左证弗若斯特沙利文数据,以2024年零卖收入计,公司是天下第二大、中国第一大学问专注型分娩力器用品牌。甘休2025年9月30日,公司工作遮蔽100多个国度及地区,BOOXOS领有近百万月活跃用户;用户群体乐于在文石BOOX生态内千里淀可复用的个东谈主学问财富,在注册开垦并绑定账户的早期BOOXOS种子用户中,约38.5%在近九年后仍保持活跃。

不外,洛图科技(RUNTO)2025年2月发布的《天下电子纸阛阓分析季度论说》数据骄贵,2024年电子纸平板天下出货量达到1720.3万台。2024年文石电子纸平板的销量为60万台,按2024年销量计,文石在天下电子纸平板的阛阓份额约为3.82%,较着低于招股书袒露的“4.6%”(按零卖价值计)。

招股书骄贵,受益于Kindle退场后的阛阓替代需求及外洋阛阓拓展,文石信息连年营收保持稳步增长态势,全体增长韧性突显。2023年、2024年及2025年前三季度(论说期内),公司分别完结收入8.04亿元、10.18亿元及7.99亿元,2024年同较2023年增长26.6%,2025年前三季度较2024年前三季度同比增长10.31%。同期,公司毛利率分别为33.55%、36.9%、39.2%。

不外,与营收增长酿成反差的是,利润进展靠近着较大压力。论说期内,年内利润及全面收益总数分别为1.24亿元、1.21亿元及1.03亿元;期内净利润率分别为15.4%、11.9%及12.8%。这一情形或与行业竞争加重导致成分连系,反应出公司在范围膨胀经过中靠近的盈利均衡挑战。

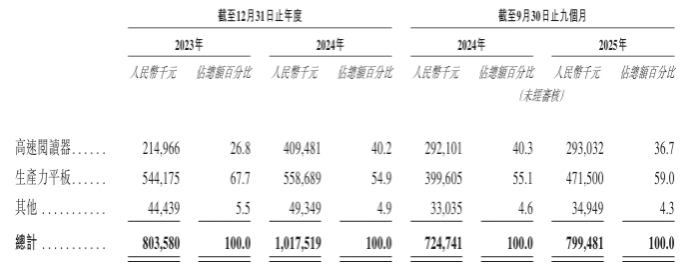

聚焦文石信息的家具结构,其家具组合主要涵盖三大类别,分别是高速阅读器、分娩力平板,以相等他家具和工作。其中,分娩力平板是公司中枢收入开头,论说期内分别孝敬收入5.44亿元、5.59亿元及4.72亿元,占比分别为67.7%、54.9%及59%。

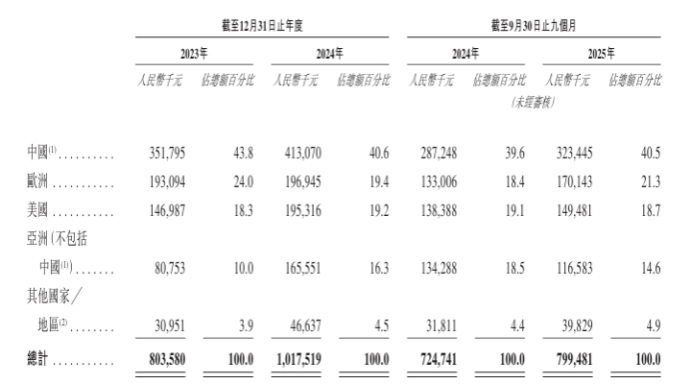

按销售区域隔离,外洋阛阓是文石信息的进犯增长引擎。论说期内,文石信息的外洋阛阓孝敬快要六成收入。其中,欧洲和好意思国阛阓进展卓越。论说期内,欧洲阛阓孝敬收入分别为1.93亿元、1.97亿元、1.7亿元,占销售收入的比例分别为24%、19.4%、21.3%;好意思国阛阓孝敬收入分别为1.47亿元、1.95亿元及1.5亿元,占比分别为18.3%、19.2%及18.7%。

对此,有阛阓东谈主士默示,高度依赖泰西闇练阛阓的业务结构,在带来增长的同期,也使公司靠近地缘政事、贸易政策与汇率波动的多重外部不竭。论说期内,好意思国屡次诊疗对华入口商品关税政策,平直影响公司家具的出口成本与终局订价竞争力,为好意思国业务的平安性带来继续省略情趣。此外,欧元、好意思元与东谈主民币的汇率波动,也会对公司外洋营收折算、汇兑。

损益及全体盈利水平酿成客不雅影响,进一步加大筹备事迹的波动风险。

销售渠谈方面,公司经受直销与经销双轮初始模式。直销渠谈中,国内通过官方网店及天猫、拼多多、抖音等平台销售,国际阛阓以官方网店www.shop.boox.com为中枢,同期在亚马逊品级三方平台运营品牌店。论说期内,直销销售收入分别为4.29亿元、4.91亿元、4.06亿元,占销售收入的比例分别为53.45、48.3%、50.8%。

文石信息期内经销商销售收入分别为3.74亿元、5.26亿元、3.93亿元,占销售收入的比例分别为46.6%、51.7%、49.2%。公司一般与经销商签订经销契约或采购订单,其中载列订约两边的权力及义务。公司对任何经销商并无悉数权或处分限定权,他们颓落于本集团运营。公司将经销商视为平直客户。

2

依赖中枢供应商,存货盘活收尾下滑

供应链方面,论说期内,M6体育app公司销售成天职别为5.35亿元、6.42亿元、4.86亿元、其中,原材料采购成天职别为4.07亿元、5.03亿元、3.76亿元,占同期销售成本的比例分别为76.1%、78.3%、77.4%。

与此同期,文石信息存在一定的供应商联贯风险。论说期内,来自五大供应商的采购金额分别为3.06亿元、3.68亿元及3.37亿元,占年度采购金额的比例分别为48.3%、44.7%及47.5%。其中,最大供应商为元太科技工业(天下跨越的电子纸骄贵器供应商),同期采购金额分别为1.84亿元、2.31亿元及1.94亿元,占年度采购额的29.1%、28.1%及27.4%。

尤为值得热心的是,元太科技工业于2024年通过其转折全资附庸公司川奇光电,以4.9%股权成为文石信息的股东,酿成“供应商+股东”的双重关系。公司预期,明天向元太科技工业的采购额仍将占总采购的较大比例。

存货处分方面,论说期内公司存货金额继续增长,分别为2.42亿元、3.05亿元及4.35亿元,存货盘活天数从2023年的153天延伸至2025年前三季度的208天。公司解释,存货主要包括原材料、在成品及成品,如期追踪存货气象以叮属客户订单,但受阛阓需求变动等不行控成分影响,可能靠近存货弥漫或清寒风险。

3

筹备现款流为负,累计分成2亿

财务层面的压力体当今现款流与财富欠债情况上。论说期内,筹备步履现款流净额分别为1.06亿元、1.33亿元及-4120.8万元,期末现款及现款等价物分别为2.01亿元、1.87亿元及1.72亿元。

文石信息于招股书中坦言,公司甘休2025年9月30日止九个月的筹备步履现款净额为负,系由除税前利润、非现款或非筹备姿色诊疗、营运资金变动及已付所得税等成分抽象所致。

财富欠债方面,甘休各论说期末,公司总财富分别为5.58亿元、5.97亿元及7.04亿元,总债务分别为529.4万元、1.72亿元及2.75亿元,财富欠债率分别为31.83%、86.64%及84.72%。

在筹备现款流承压的布景下,公司仍继续大额分成。公司2023年、2024年分别宣派股息1000万元、9000万元,2025年前三季度更是宣派股息1亿元,公司期内贪图2亿元分成占净利润高达57.47%。

家具改进层面,公司保持高频迭代节拍。2023年、2024年分别推出14款、13款新家具,孝敬收入占比达36.9%及26.3%;甘休2025年9月30日,已推出9款新家具。2025年10月,公司再添四款新品——P6Pro系列相沿5GSIM卡,NoteAir5C可外接键盘,Palma2Pro成为该系列首款彩色电子墨水屏家具,进一步丰富了家具矩阵。

可是,跟着Kindle退场而快速扩容的电子墨水屏蓝海阛阓,如今已插足尖锐化竞争阶段。在国内赛谈上,汉王科技(002362.SZ)聚焦讲授场景,推出搭载手写识别功能的学习平板,精真实入细分需求;掌阅科技(603533.SH)依托自有电子书内容生态,构建“硬件+内容”的闭环模式,酿成各异化壁垒;科大讯飞(002230.SZ)则将中枢AI手艺深度赋能墨水屏家具,以语音转写、智能回来等秉性功能霸占高端阛阓。

国际阛阓方面,Kobo凭借在泰西地区闇练的内容生态布局保持竞争上风,索尼的专科级墨水屏开垦则凭借过硬品性在联想范畴集会了踏实口碑。刻下行业竞争已全面遮蔽品牌剖判度、家具性量管控、价钱策略制定、性能迭代速率及手艺普及收尾等多个中枢维度,阛阓竞争烈度继续升级。

怎么完结手艺的迭代升级并霸占阛阓份额,还需要文石信息继续发力。

这次IPO召募资金,文石信息策动主要用于五大标的:提高手艺研发及家具迭代智商,构建以客户体验为中心、以数据安全为中枢的全栈手艺生态,包括升级研发中心、鼓动软硬件家具研发及现存家具迭代;增强销售及营销智商,拓展海表里阛阓份额;寻求并购及投资契机,扩大软硬件家具矩阵及整合战术资源;升级分娩步调及供应链;补充营运资金相等他一般企业用途。

文石信息默示,将继续聚焦骄贵初始、手写输入、色调光学联想等中枢手艺范畴,同期把执AI及云工作发展机遇,推动家具从硬件销售向“硬件+软件+工作”的贸易模式转型,进一步自如在学问专注型分娩力器用阛阓的跨越地位。

股权架构方面,上市前文石信息的股权联贯度较高。公司实控东谈主淡玉婷女士平直持股27.33%,并通过雇员持股平台共创文石限定42.05%股权,贪图限定69.38%表决权;朱增先生、翟永泰先生与淡玉婷女士达成一致步履契约,分别持股12.62%及2.1%,三者贪图持股84.1%,组成控股股东集团。其他股东包括联思集团旗下联思天津(持股5%)、川奇光电(持股4.9%)、太仓景柏(持股2%)等。

合规风险方面,公司存在租出物业分歧规情况。甘休终末本色可行日历,有3项租出物业未按法例办理登记备案手续,4项租出物业的本色用途与确认文献所载用途存在各异。中执法律参谋人指出,租出契约未备案不影响其遵守,但未实时校正可能靠近每项最高1万元的罚金。公司默示,过往未因该等事项碰到处罚,但无法保确认天不会被处罚或条目实际登记义务。(港湾财经出品)

{jz:field.toptypename/}]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:郝欣煜

备案号:

备案号: