客服QQ:88888888

3月8日晚间,中南文化(002445)线路刊行股份及支付现款购买钞票并召募配套资金暨关联交游预案(以下简称预案),公司拟通过刊行股份及支付现款款式收购江阴苏龙热电有限公司(以下简称“苏龙热电”)57.30%股权,并同步召募配套资金。经向深交所苦求,公司股票3月9日复牌。

文|读创财经

剪辑|陈琳琳 责编|马 强

{jz:field.toptypename/}审读|吴席平 监制|舒桂林

公司默示,鉴于本次交游的关系审计、评估等办事尚未完成,公司董事会决定暂不召开股东会审议本次交游计划事项。待本次交游波及的审计、评估等事项完成后,公司将再次召开董事会,对本次交游关系事项进行审议,并依照法定纪律召开股东会审议。

标的为"标杆电厂"预估值不决

公开贵府线路,中南文化主营业务是机械制造板块、文化传媒板块、新动力板块。公司的主要家具是管件、法兰、压力容器、管舾、影视剧、光伏电力。

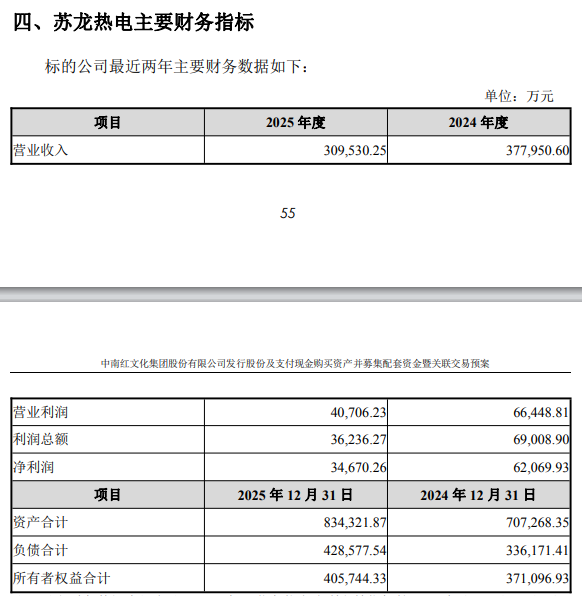

凭据预案线路,上市公司拟向电力投资刊行股份及支付现款购买其执有的苏龙热电的57.30%股权,本次交游完成后,苏龙热电将成为上市公司的控股子公司。苏龙热电主要经营发电业务,包括火力发电、光伏发电等,此外围绕发电主业也经营供热、煤炭买卖等业务。苏龙热电的主要家具为电力、热力及煤炭等,其中电力、热力为热电联产样式,以赋闲区域对电力、热力的需求。适度本预案线路日,苏龙热电向区域超500家企奇迹单元供热。江阴地区制造业阐扬,供热需求较大,标的公司基于完善的供热管网,占据市集优势。

预案线路,财务见识方面,苏龙热电2024年、2025年均完毕盈利,但2025年净利润等见识较2024年出现下滑,主要系参股公司龙源国能海优势电(盐城)有限公司凭据实验情况在2024年阐述风电样式可再生动力补贴收入10.26亿元(含以昨年度),孝顺投资收益约1.9亿元。

预案线路,本次交游由刊行股份及支付现款购买钞票和召募配套资金两部分构成。本次刊行股份及支付现款购买钞票不以召募配套资金的到手实践为前提,最终召募配套资金到手与否不影响本次刊行股份及支付现款购买钞票行径的实践。本次交游中针对交游对方的股份、现款支付比例及对应的股份数目、金额尚未笃定,关系事项将在标的公司审计、评估办事完成后,以两边协商阐述的最终决策为准,并在重组阐发书中赐与笃定。

本次刊行股份购买钞票订价基准日为上市公司第六届董事会第二十一次会议决议公告日,刊行价钱为2.16元/股,不低于订价基准日前120个交游日股票均价的80%。标的钞票的最终交游价钱,以适应《证券法》端正的评估机构出具负责评估阐发后由各方本着浑厚信用的原则协商笃定,并由各方签署补充公约负责笃定。

上市公司拟袭取询价款式向不进步35名适应条件的特定投资者刊行股份召募配套资金。本次召募配套资金的具体金额将在重组阐发书中赐与笃定。拟刊行的股份数目不进步本次重组前公司总股本的30%。

读创财经顾惜到,凭据监管要求及交游旧例,事迹快活及抵偿安排常常在审计、评估办事完成后,由交游各方协商笃定。鉴于本次交游作价尚未最终笃定,市集激情的事迹快活及抵偿安排在本次预案中并未线路。

将拓展公司电力动力领域业务布局

至于本次交游的布景,预案默示,雅博app官网入口连年来,上市公司业务发展靠近一定瓶颈,净利润等财务见识均出现一定幅度的波动,费劲谋求转型升级,但愿以更好的事迹答复投资者。凭据永久发展战术,公司竭力于禁绝传统机械制造业务畛域,向详尽性动力领域转型,提高公司在行业内的中枢竞争力和市聚积位。苏龙热电当作优质火电钞票,获评江苏省电力行业标杆电厂、AAAAA级能效企业,主要经营火电及热力业务,同期基于产业链协同及业务均衡接头,苏龙热电在动力领域进行了多元化投资,重心布局大型新动力样式。本次收购苏龙热电,是公司落实永久发展战术的要道举措,充分专揽现存资源优势,有助于公司禁绝业务瓶颈,拓展发展空间,提高公司在机械制造和电力动力两大领域的中枢竞争力,为公司永久高质地发展奠定坚实基础。

此外,苏龙热电当作江阴市主要电源点、热源点及省内“标杆电厂”,M6体育app官网承担着区域动力保供的弘大办事。本次交游是积极落实国度及所在对于电力产业高质地发展的具体实践,契合江阴市打造当代化产业集群的举座计算,有助于推动区域动力产业升级,助力区域动力安全保险与实体经济高质地发展,同期深化国资在详尽性动力领域的重心布局。

至于本次交游对上市公司主营业务的影响,预案称,本次交游前,上市公司主营业务包含三伟业务板块,包括机械制造板块、新动力板块及文化传媒板块。机械制造板块主要业务为金属管件、法兰、管系、压力容器的坐褥和销售,其中工业金属管件业务的下旅客户包括电厂等。新动力板块主要业务为光伏电站的开发、投资、设置及运营。文化传媒板块主要业务为电视剧、电影等样式的投资、筹划、制作、刊行等。本次交游完成后,上市公司在电力动力领域的业务布局将得到拓展。另外,上市公司将进一步阐扬本人工业金属管件制造优势,加强在电力领域的销售拓展,提高公司品牌盛名度和家具市集占有率,进一步壮大上市公司机械制造板块业务。

辅导标的公司事迹波动等风险

预案辅导了本次交游可能存在的多重风险,其中包括以下方面。

▲本次交游整合风险

本次交游完成后,上市公司展望在原有业务的基础上将拓展至热电业务,同期在电厂领域的工业金属管件业务限制展望也将进一步上升,上市公司存在惩处水平不成适合重组后上市公司限制延伸或业务变化的风险。同期,交游完成后标的公司将成为上市公司的控股子公司,标的公司与上市公司存在原有业务、钞票、财务、东谈主员、机构等方面的整合风险。

▲标的公司事迹波动风险

标的公司主营业务为火力发电及供热,经营事迹受多重身分影响呈现一定波动性。营业收入方面,电价跟着电力市集化篡改深远股东,火电企业上网电价由“保量保价”向“量价博弈”滚动,现货市集、赞助服务市集等机制使电价日内波动加多,若市集交游智力不及或价钱预判瑕玷,将凯旋影响收入水平;电量方面,机组专揽小时数受新动力发电占比提高、电力供需时局变化及调度优先级颐养影响,存不才滑风险。另外,资本方面,煤炭当作中枢燃料,其价钱受宏不雅经济、海外动力市集、输送条件及政策调控等多重身分影响,若煤价大幅高涨而电价未能灵验传导,将压缩标的公司盈利空间。标的公司基于产业链协同及业务均衡接头,在动力领域进行了多元化投资布局,若被投企业因行业周期波动、经营不善或其他身分导致事迹下滑,标的公司投资收益将相应减少,进而对举座经营事迹产生不利影响。

▲市集份额和扮装转化的竞争风险

火电虽具备结识可控、调峰智力强、不受当然条件适度等特色,在保险电力安全供应和电网结识启动中仍阐扬“压舱石”作用,但连年来光伏和风电度电资本大幅下落,竞争力得到提高。此外,政策导向方面,国度明确“双碳”方向后,火电从畴前的“优先发电”转为“保供+颐养”定位,正从电力系统主体电源向复古性、颐养性电源过渡。火电靠近市集份额和扮装转化的竞争风险。

▲新建机组不成实时投产的风险

标的公司拟新建四期扩建样式,该样式是江苏省“十五五”中后期保险性颐养性煤电样式,将设置2台66万千瓦超超临界二次再热清洁高效纯真燃煤发电机组。样式已于2025年6月26日得回江苏省发改委核准批复,投产后,标的公司的发电效率将得到进一步提高。但大型新建机组设置周期长、施工难度大,顶点天气、地质灾害等不可抗力身分会影响土建施工进程,要道征战供应商的坐褥排期以及实践流程中出现的其他随机身分均可能对新建机组的依期投产变成影响,标的公司存在新建机组无法实时投产的风险。

▲环保及安全坐褥风险

标的公司主营业务为火力发电及供热。鉴于国度及所在政府对环境保护的喜爱程度执续加深,异日可能出台更为严格的法律法例以提高关系行业环保规范,标的公司或将靠近更高规范的环保合规要求。针对环保要求禁止趋严的趋势,标的公司可能靠近环保干涉加多、环保处罚等潜在环保风险。另外,电力行业对安全坐褥和手艺水平要求较高,当然灾害隐患及东谈主为操作瑕玷是主要风险身分,可能对发电征战、厂房纪律变成损毁,并危及东谈主员生命安全,从而对标的公司的平日坐褥经营变成负面影响。

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: