(开端:晨看能源)

摘

要

客服QQ:88888888投资要点:

能源煤来看,3月6日朔方港口能源煤743元/吨(周环比-8元/吨)。具体来看,(1)出产端,本周三西地区样本煤矿产能附近率周环比+12.01pct,主要系春节后主产区煤矿络续复工复产。(2)运载端,本周阛阓发运环比分化,大秦线一周内日均发运量周环比+9.84万吨,呼铁局一周内日均批车数周环比-1列。(3)入口煤方面,受货源陆续偏紧及中东时事影响,国际海运脚大幅上升,入口煤较国内煤价的倒挂幅度进一步走阔,能源煤Q5500国内与澳洲价差限度3月5日已扩大至-29元/吨。(4)需求端,本周六大电厂日耗周环比+9.9万吨。(5)电厂库存方面,本周六大电厂库存周环比-20.4万吨至1354.7万吨,较上年同期+43.6万吨。(6)非电需求端,本周甲醇和水泥开工率分歧周环比-1.94/-0.58pct,本周铁水产量周环比-5.81 万吨至227.52万吨。(7)港口端,本周朔方港口库存环比+156.10 万吨。举座来看,供给端,国内供应节后络续复工复产,入口煤供应陆续偏紧,且中东地缘冲突下海运脚大幅高潮,入口幅度倒挂进一步走扩(能源煤Q5500国内与澳洲价差限度3月5日已扩大至-29元/吨)。需求端,电厂日耗节后季节性收复,非电需求下滑。库存端,港口库存环比小幅上升但较前年同期低613.6万吨。综上,在火电步入需求淡季下,港口库存环比普及,港口煤价周环比-8元/吨至743元/吨(限度3月6日),后续来看,正月十五后卑劣络续复工,且入口煤倒挂之下内贸煤需求将络续开释,类似中东地缘冲突陆续加大,布伦特原油冲破90好意思元/桶,国外能源扰动下,揣度淡季煤价着落空间有限(原油从征战、运载本钱端以及煤化工替代等两大方面影响煤价,二者息息接洽),后续和顺原油价钱、非电复工复产以及印尼rkab审批情况。中期维度来看,保供产能计谋是否有变化,对行业供需均衡表或将产生较大影响。

{jz:field.toptypename/}真金不怕火焦煤和焦炭来看,关于真金不怕火焦煤,本周样本煤矿产能附近率周环比+13.46pct至84.6%,主要系春节后络续复工复产。蒙煤方面,本周陆续高位运行,3月2日-3月5日甘其毛都港口通关4天,日均通关1405车,较上周同期环比增多74车。需求端,本周铁水产量周环比-5.81 万吨至227.52万吨。库存端,卑劣焦企多半蓦然厂内库存,以刚需采购为主。本周焦煤出产企业库存相较周环比+14.51 万吨。举座来看,供给端,节后国内煤矿络续复产、蒙煤通关车数飞快普及。需求端,两会限产下铁水周环比下滑,焦化厂保管原料蓦然。供需阶段性宽松,焦煤矿山库存环比小幅积攒,限度3月6日,港口主焦煤价钱1,580.00元/吨(周环比-80.00 元/吨)。后续和顺铁水产量、入口及国内煤矿复产发扬,原油扰动下能源煤价钱淡季发扬以及保供产能计谋后续情况。关于焦炭,供给端,由于两会召开,部分企业开工受限,本周焦企产能附近率周环比-0.13pct至74.06%。需求端,本周铁水产量周环比-5.81 万吨至227.52万吨。库存端,两会影响下河北地区部分钢厂启动执行限产,本周安然焦化厂焦炭库存相较周环比上升。举座来看,本周开启首轮提降,并于3月6日认真落地,降幅为50-55元/吨,焦炭阛阓偏弱运行,后续和顺两会本事钢焦出产变动以及上游煤价情况。

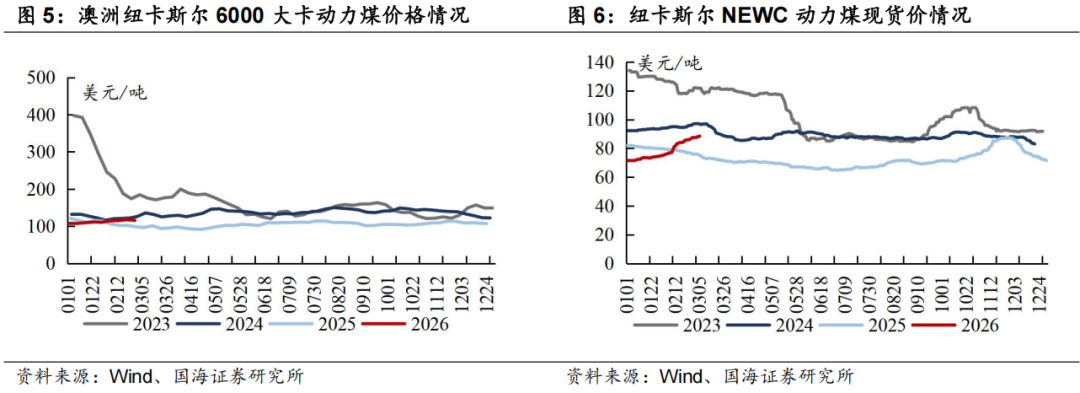

从大标的来看,煤炭征战行业供应端敛迹逻辑未变,需求端可能阶段性飘摇波动,价钱亦呈现一定颠簸和动态再均衡。复盘行业30年教授,煤炭价钱呈现颠簸朝上趋势,背后的驱上路分包括东说念主工本钱刚性高潮,安全参加、环保参加的陆续加大,原材料能源等大量商品加价,以及处所政府加大纳税力度等,从行业发展大趋势来看,上述驱上路分依然存在,煤价长期内仍然有高潮的诉求,进程可能诟谇折的,然则标的应该是明确的。头部煤炭企业金钱质料高,账上现款流充沛,呈现“高盈利、高现款流、高壁垒、高分成、高安全旯旮”五高特征。同期2025年起国度能源集团、山东能源集团、中国中煤能源集团、国度电投集团等多家煤炭央国企对旗下上市公司启动增持与金钱注入策画,亦开释利好,彰显煤企发展信心、增厚企业成长性与雄厚性。淡薄把执低位煤炭板块的价值属性,保管煤炭征战行业“推选”评级。要点和顺:(1)矜重型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)能源煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

风险教导:1)经济增速不足预期风险;2)计谋调控力度超预期的风险;3)可再生能源陆续替代风险;4)煤炭入口影响风险;5)要点和顺公司功绩不足预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)公共生意摩擦。

正

文

1、能源煤:入口煤倒挂类似国外能源扰动,揣度淡季煤价下行空间有限

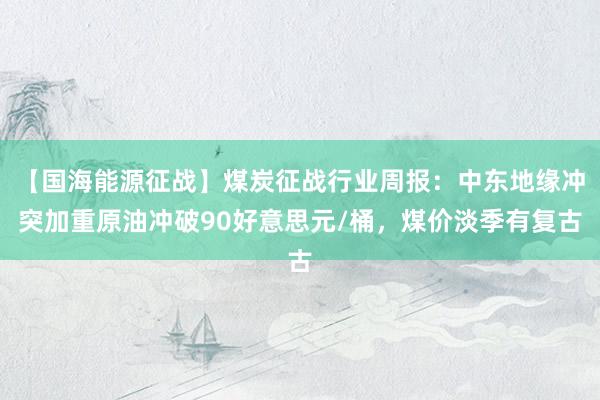

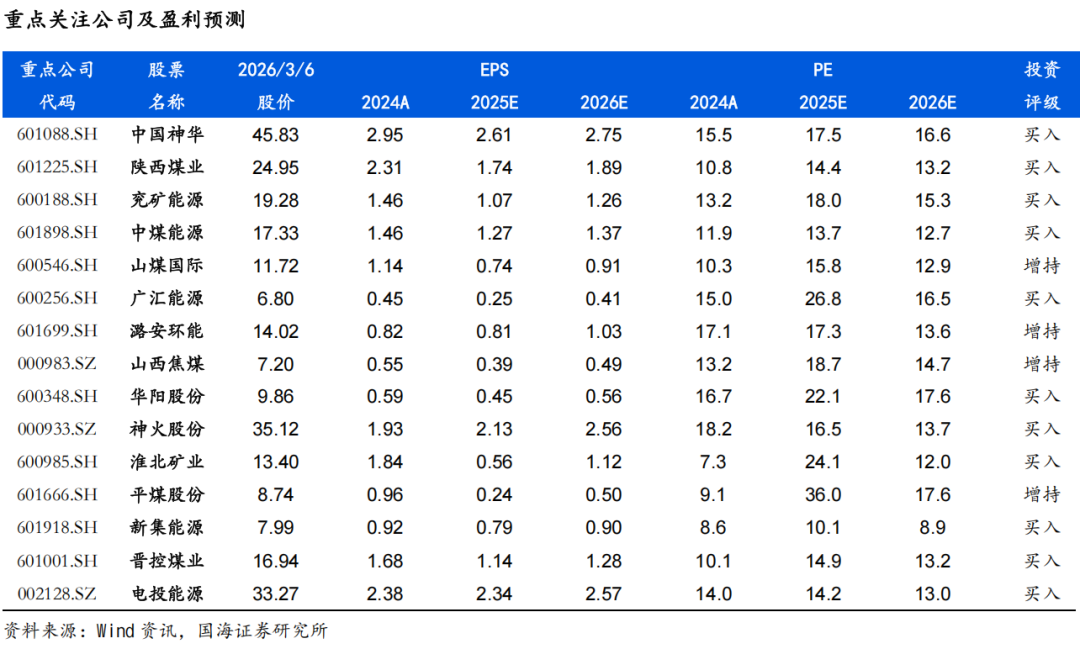

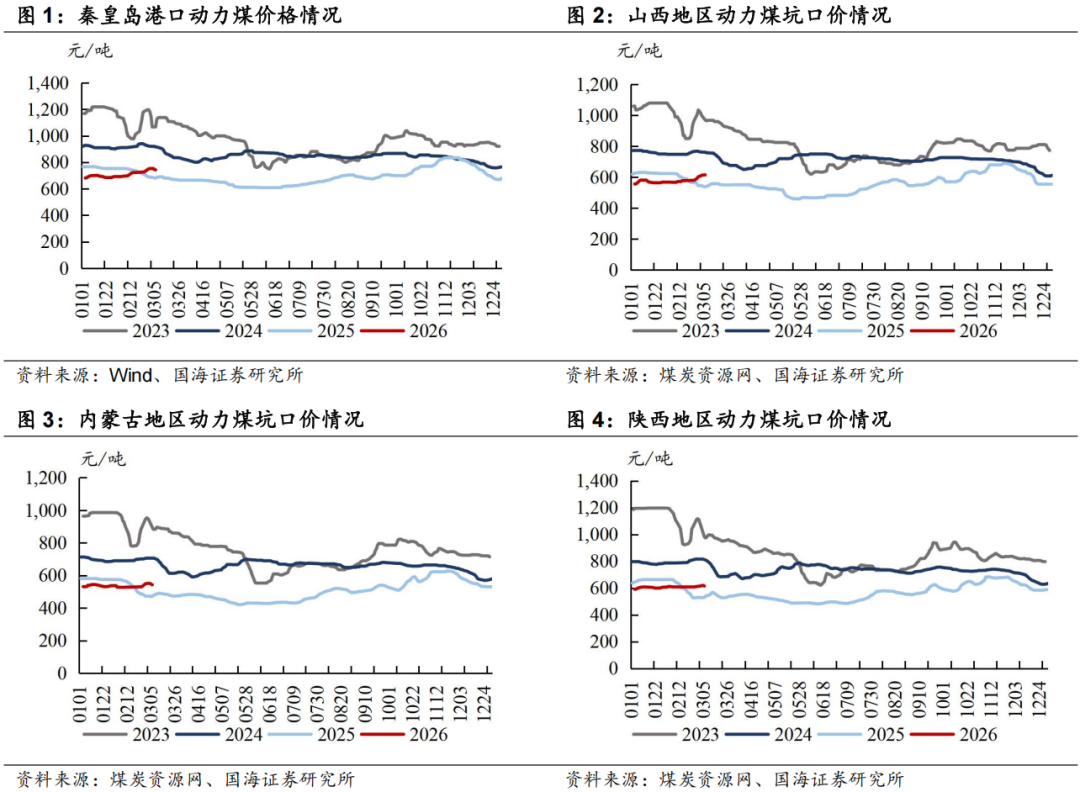

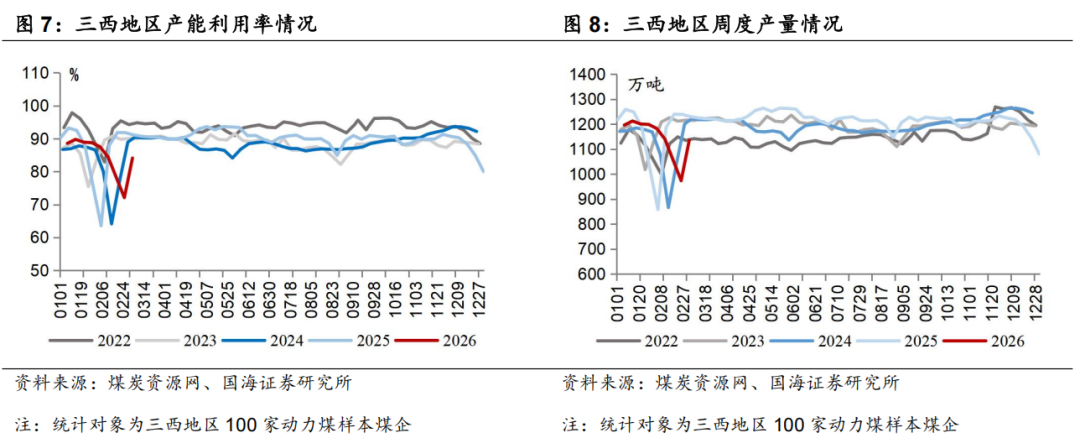

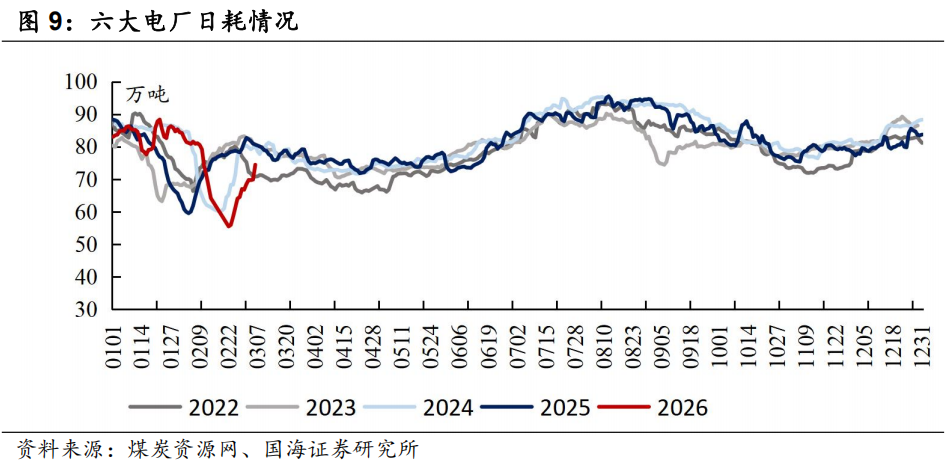

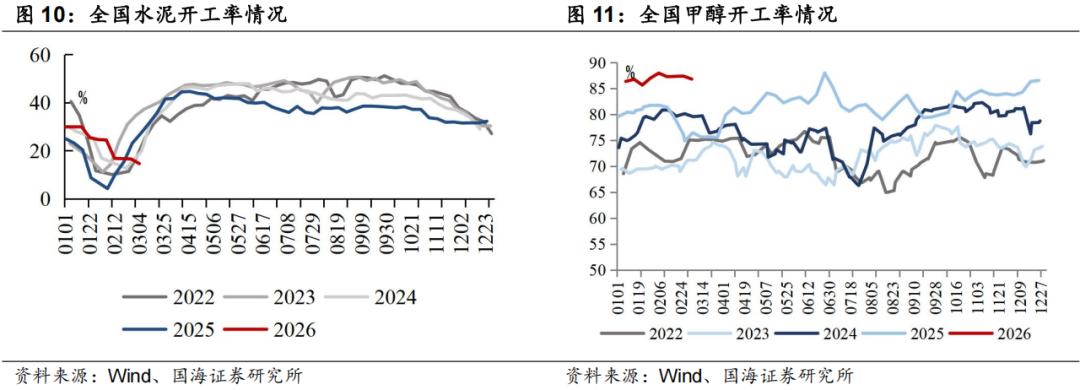

近期能源煤阛阓小结及瞻望:3月6日朔方港口能源煤743元/吨(周环比-8元/吨)。具体来看,(1)出产端,本周三西地区样本煤矿产能附近率周环比+12.01pct,主要系春节后主产区煤矿络续复工复产。(2)运载端,本周阛阓发运环比分化,大秦线一周内日均发运量周环比+9.84万吨,呼铁局一周内日均批车数周环比-1列。(3)入口煤方面,受货源陆续偏紧及中东时事影响,国际海运脚大幅上升,入口煤较国内煤价的倒挂幅度进一步走阔,能源煤Q5500国内与澳洲价差限度3月5日已扩大至-29元/吨。(4)需求端,本周六大电厂日耗周环比+9.9万吨。(5)电厂库存方面,本周六大电厂库存周环比-20.4万吨至1354.7万吨,较上年同期+43.6万吨。(6)非电需求端,本周甲醇和水泥开工率分歧周环比-1.94/-0.58pct,本周铁水产量周环比-5.81 万吨至227.52万吨。(7)港口端,本周朔方港口库存环比+156.10 万吨。举座来看,供给端,国内供应节后络续复工复产,入口煤供应陆续偏紧,且中东地缘冲突下海运脚大幅高潮,入口幅度倒挂进一步走扩(能源煤Q5500国内与澳洲价差限度3月5日已扩大至-29元/吨)。需求端,电厂日耗节后季节性收复,非电需求下滑。库存端,港口库存环比小幅上升但较前年同期低613.6万吨。综上,在火电步入需求淡季下,港口库存环比普及,港口煤价周环比-8元/吨至743元/吨(限度3月6日),后续来看,正月十五后卑劣络续复工,且入口煤倒挂之下内贸煤需求将络续开释,类似中东地缘冲突陆续加大,布伦特原油冲破90好意思元/桶,国外能源扰动下,揣度淡季煤价着落空间有限(原油从征战、运载本钱端以及煤化工替代等两大方面影响煤价,二者息息接洽),后续和顺原油价钱、非电复工复产以及印尼rkab审批情况。中期维度来看,保供产能计谋是否有变化,对行业供需均衡表或将产生较大影响

1.1、能源煤价钱:港口价钱周环比着落

本周能源煤港口平仓价环比着落:限度3月6日,秦港能源末煤(Q5500、山西产)平仓价兑现743元/吨,周环比着落8元/吨。

本周山西、内蒙古、陕西坑口价钱分歧环比高潮、着落、高潮:限度3月6日,大同南郊弱粘煤(Q5500)坑口含税价为615元/吨,雅博app官网入口周环比高潮12元/吨;鄂尔多斯Q5500能源煤坑口含税价为542元/吨,周环比着落7元/吨;陕西榆林神木Q6000能源煤坑口含税价为615元/吨,周环比高潮3元/吨。

限度2月27日,国际6000大卡能源煤价钱环比着落,本周国际5500大卡能源煤价钱环比上升:限度2月27日,纽卡斯尔6000大卡能源煤价钱为115.71好意思元/吨,周环比着落1.7好意思元/吨;限度3月5日,纽卡斯尔5500大卡能源煤(2#)价钱为88.5好意思元/吨,周环比上升1.0好意思元/吨。

1.2、能源煤供需:朔方港口库存环比上升

本周三西地区产能附近率、产量环比上升:限度3月4日,三西地区产能附近率为84.1%,周环比上升12.01pct,三西地区周度产量为1135.7万吨,周环比上升162万吨。

本周六大电厂日耗环比上升:限度3月6日,六大电厂日耗为74.5万吨,周环比上升9.9万吨。

本周寰宇水泥开工率环比着落:限度3月5日,寰宇水泥开工率为14.6%,周环比着落1.9pct。

本周寰宇甲醇开工率环比着落:限度3月5日,寰宇甲醇开工率为86.8%,周环比着落0.6pct。

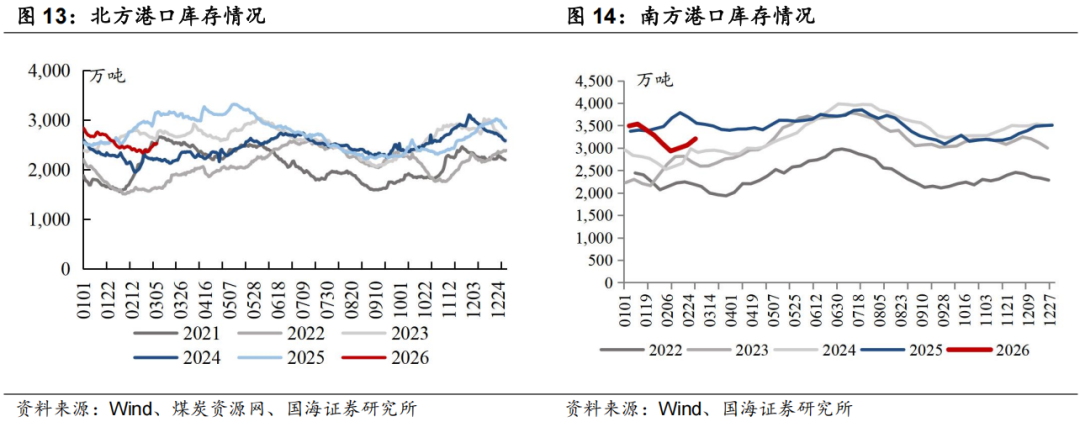

本周朔方港口库存环比上升:限度3月5日,朔方港口库存为2524.8万吨,周环比上升156.1万吨。限度3月2日,南边主流港口库存为3204.7万吨,周环比上升143.4万吨。

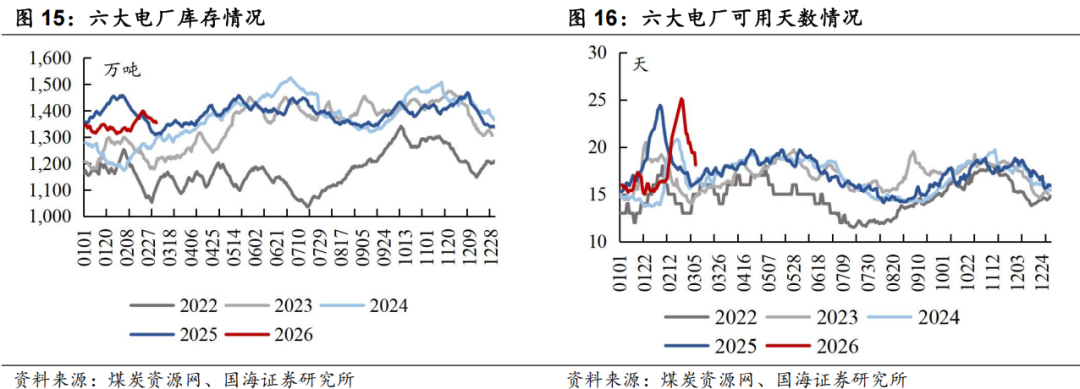

本周六大电厂库存环比着落:限度3月6日,六大电厂库存为1354.7万吨,周环比着落20.4万吨。

本周六大电厂可用天数环比着落:限度3月6日,六大电厂可用天数为18.1天,周环比着落3.2天

1.3、水电情况:三峡水库出库流量环比高潮

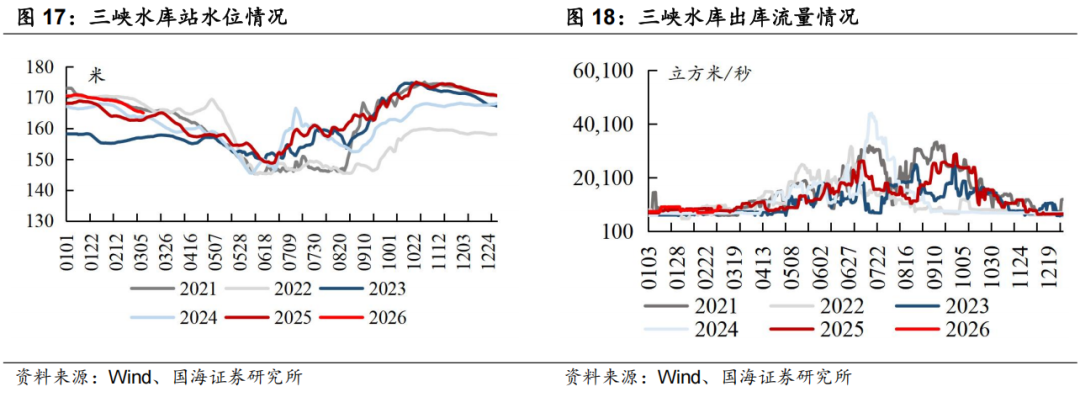

本周三峡水库站水位环比着落:限度3月7日,三峡水库站水位为165米,周环比着落0.8米,同比高潮1.4%。

本周三峡水库出库流量环比高潮:限度3月7日,三峡水库出库流量为9060立方米/秒,周环比高潮1860.0立方米/秒,同比高潮15.3%。

2、真金不怕火焦煤:供需阶段性宽松

近期真金不怕火焦煤阛阓小结及瞻望:本周样本煤矿产能附近率周环比+13.46pct至84.6%,主要系春节后络续复工复产。蒙煤方面,本周陆续高位运行,3月2日-3月5日甘其毛都港口通关4天,日均通关1405车,较上周同期环比增多74车。需求端,本周铁水产量周环比-5.81 万吨至227.52万吨。库存端,卑劣焦企多半蓦然厂内库存,以刚需采购为主。本周焦煤出产企业库存相较周环比+14.51 万吨。举座来看,供给端,节后国内煤矿络续复产、蒙煤通关车数飞快普及。需求端,两会限产下铁水周环比下滑,焦化厂保管原料蓦然。供需阶段性宽松,焦煤矿山库存环比小幅积攒,限度3月6日,港口主焦煤价钱1,580.00元/吨(周环比-80.00 元/吨)。后续和顺铁水产量、入口及国内煤矿复产发扬,原油扰动下能源煤价钱淡季发扬以及保供产能计谋后续情况。

2.1、焦煤价钱:港口焦煤价钱环比持平

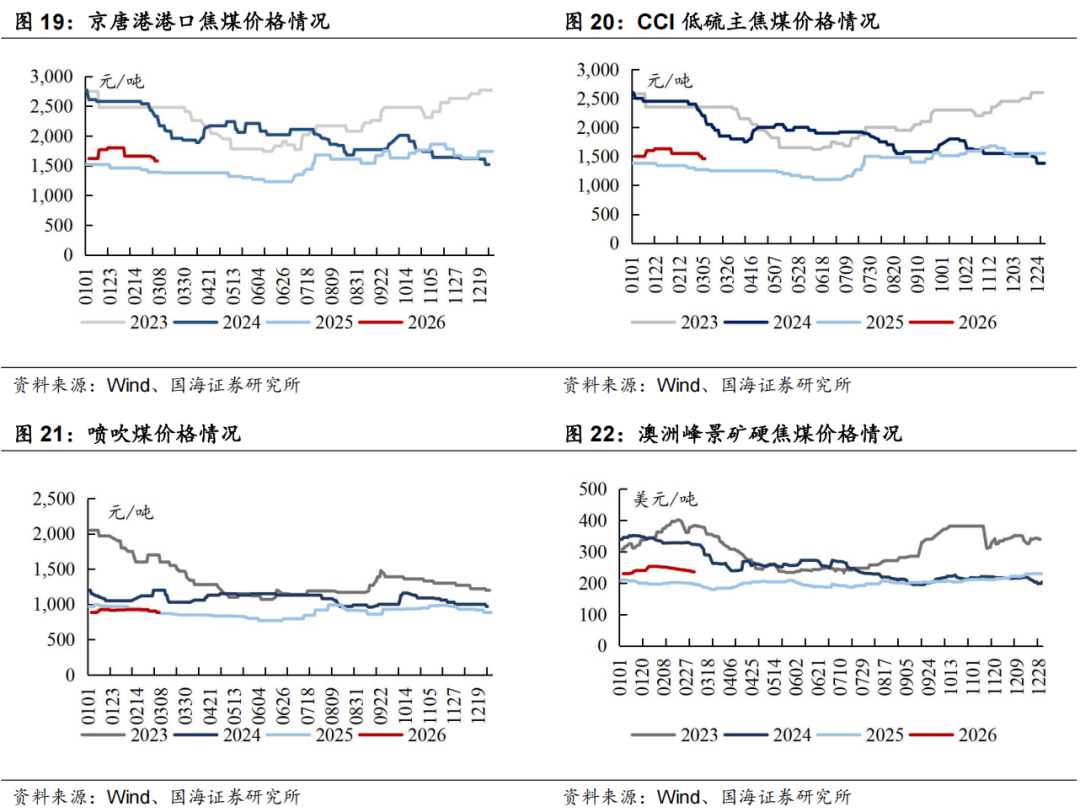

本周京唐港港口焦煤价钱环比着落:限度3月6日,京唐港山西产主焦煤库提价(含税)为1580元/吨,周环比着落80.0元/吨。

本周CCI低硫主焦煤价钱环比着落:限度3月6日,CCI柳林低硫主焦(含税)为1460元/吨,周环比着落90.0元/吨。

本周喷吹煤价钱环比着落:限度3月6日,CCI长治喷吹(含税)为885元/吨,周环比着落20.0元/吨。

本周国际真金不怕火焦煤价钱环比着落:限度3月6日,峰景矿硬焦煤价钱为236.0好意思元/吨,周环比着落4.0好意思元/吨。

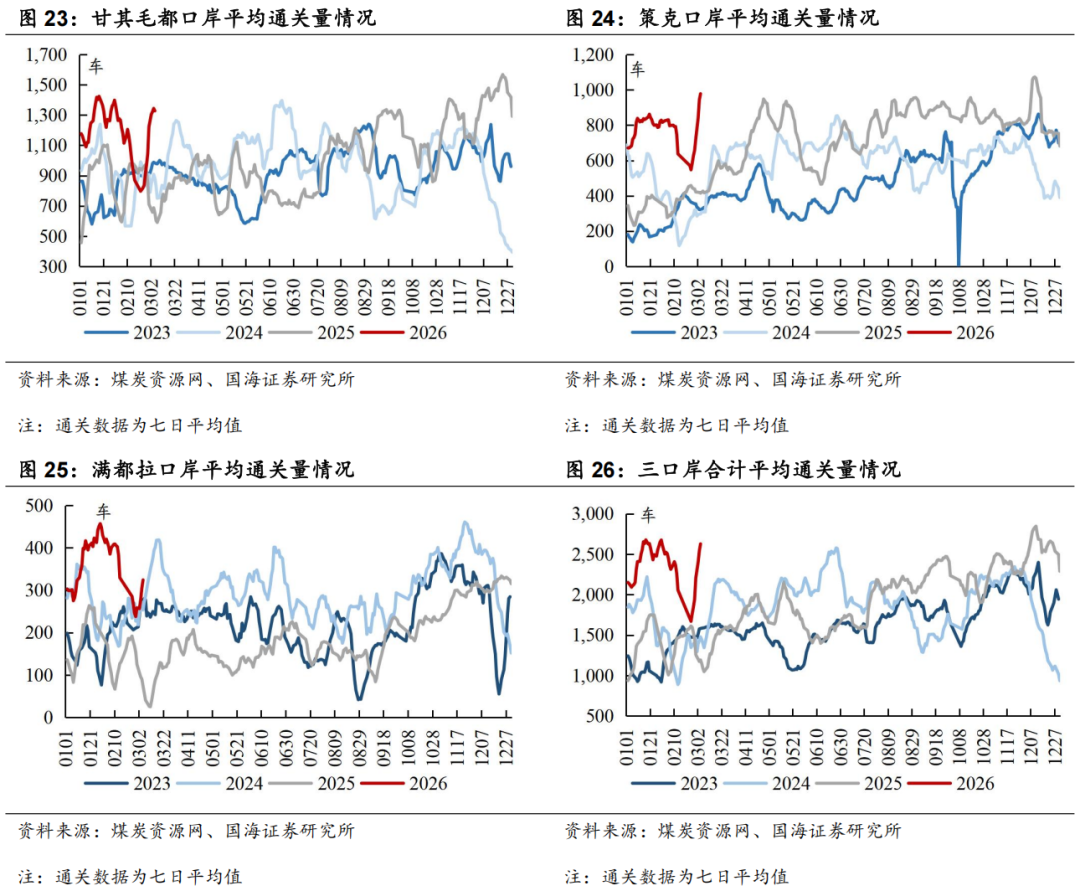

2.2、焦煤运载及库存:蒙煤通关上升、港口库存着落

本周甘其毛都港口平均通关量环比上升:限度3月5日,甘其毛都港口平均通关量为1328车(七日平均值),周环比上升355车。

本周策克港口平均通关量环比上升:限度3月4日,策克港口平均通关量为978车(七日平均值),周环比上升394车。

本周满都拉港口平均通关量环比上升:限度3月5日,满都拉港口平均通关量为423车(七日平均值),周环比上升115车。

本周三港口所有平均通关量环比上升:限度3月4日,三港口平均通关量为2627车(七日平均值),周环比上升863车。

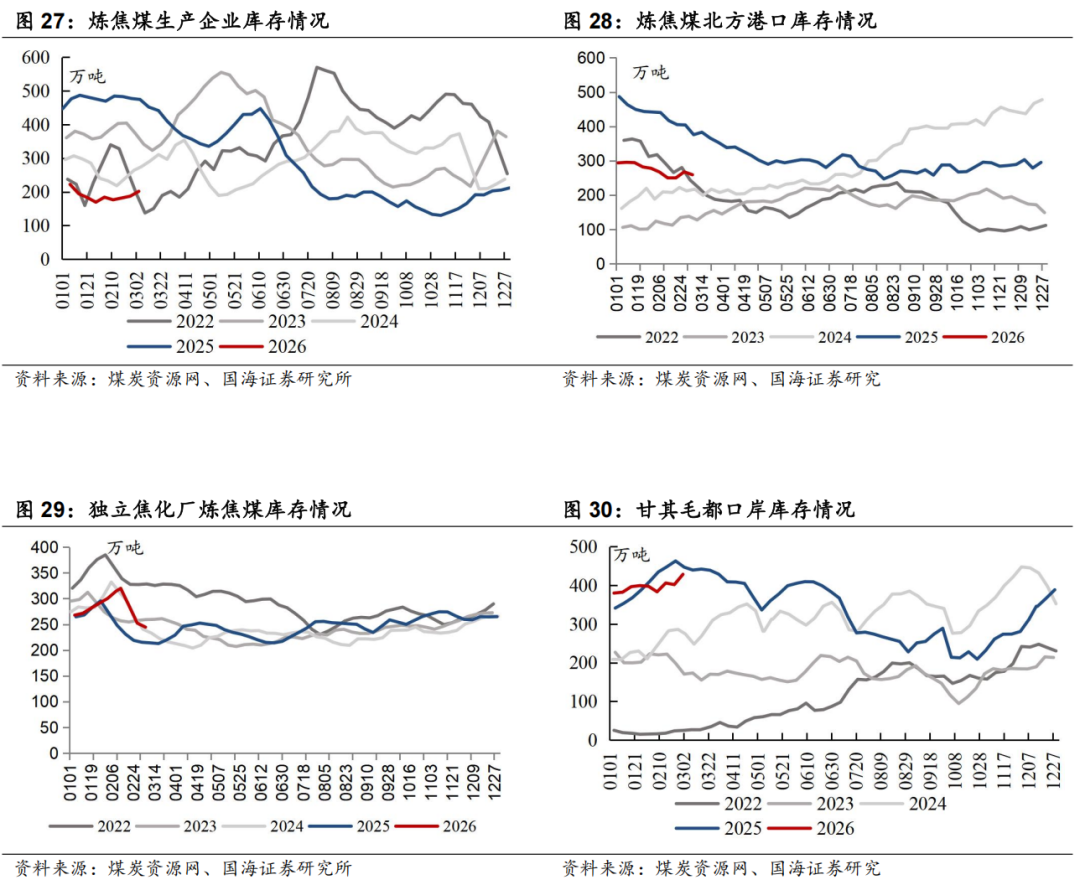

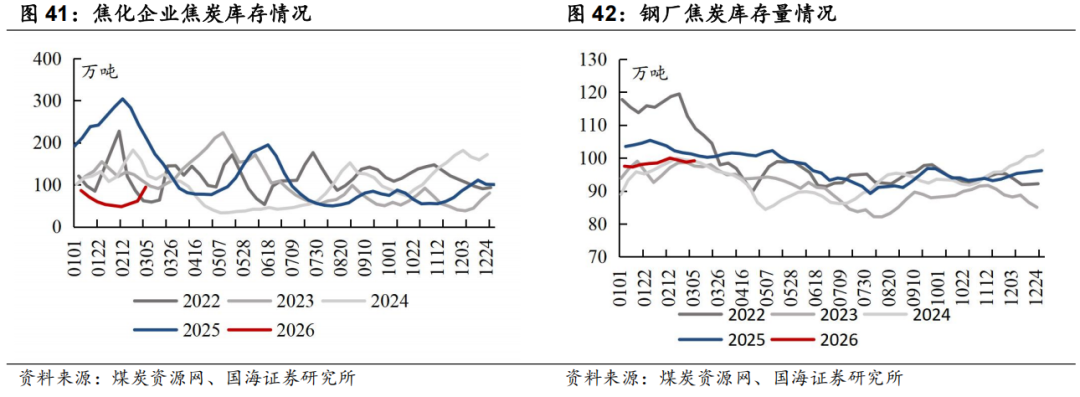

本周真金不怕火焦煤出产企业库存环比上升:限度3月4日,M6体育真金不怕火焦煤出产企业库存量为201.7万吨,周环比上升14.5万吨。

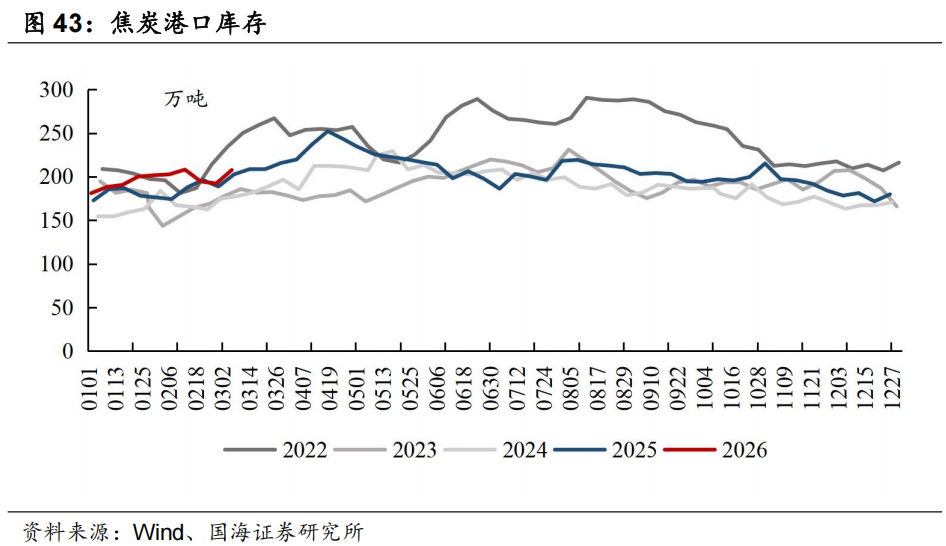

本周真金不怕火焦煤朔方港口库存环比着落:限度3月6日,真金不怕火焦煤朔方港口库存为259.15万吨,周环比着落8.4万吨。

本周安然焦化厂真金不怕火焦煤库存环比着落:限度3月6日,国内安然焦化厂真金不怕火焦煤总库存为244.59万吨,周环比着落7.8万吨。

本周甘其毛都港口库存环比上升:限度3月1日,甘其毛都港口库存为428.5万吨,周环比上升26.6万吨。

3、焦炭:本周落实首轮提降

近期焦炭阛阓小结及瞻望:供给端,由于两会召开,部分企业开工受限,本周焦企产能附近率周环比-0.13pct至74.06%。需求端,本周铁水产量周环比-5.81 万吨至227.52万吨。库存端,两会影响下河北地区部分钢厂启动执行限产,本周安然焦化厂焦炭库存相较周环比上升。举座来看,本周开启首轮提降,并于3月6日认真落地,降幅为50-55元/吨,焦炭阛阓偏弱运行,后续和顺两会本事钢焦出产变动以及上游煤价情况。

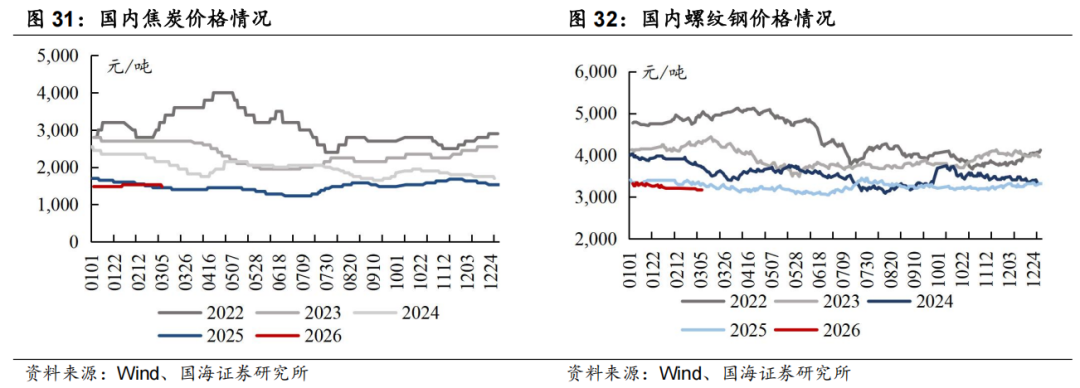

本周国内焦炭价钱环比着落:限度3月6日,日照港一级冶金焦平仓价为1480元/吨,周环比着落50元/吨。

本周国内螺纹钢价钱环比着落:限度3月6日,螺纹钢(上海HRB400 20mm)现货价钱为3170元/吨,周环比着落30元/吨。

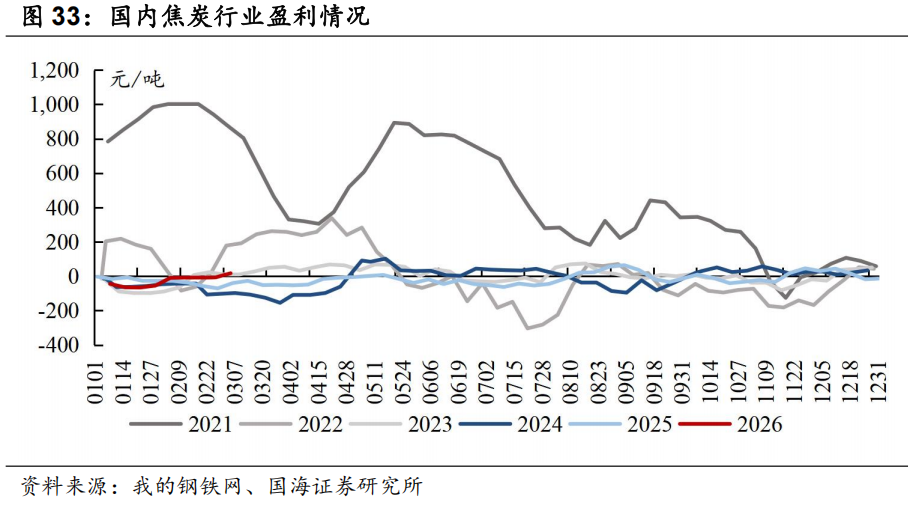

本周国内焦炭行业盈利环比上升:限度3月5日,寰宇平均吨焦盈利约为17元/吨,周环比上升24元/吨。

3.1、出产及库存情况:焦化厂出产率环比分化

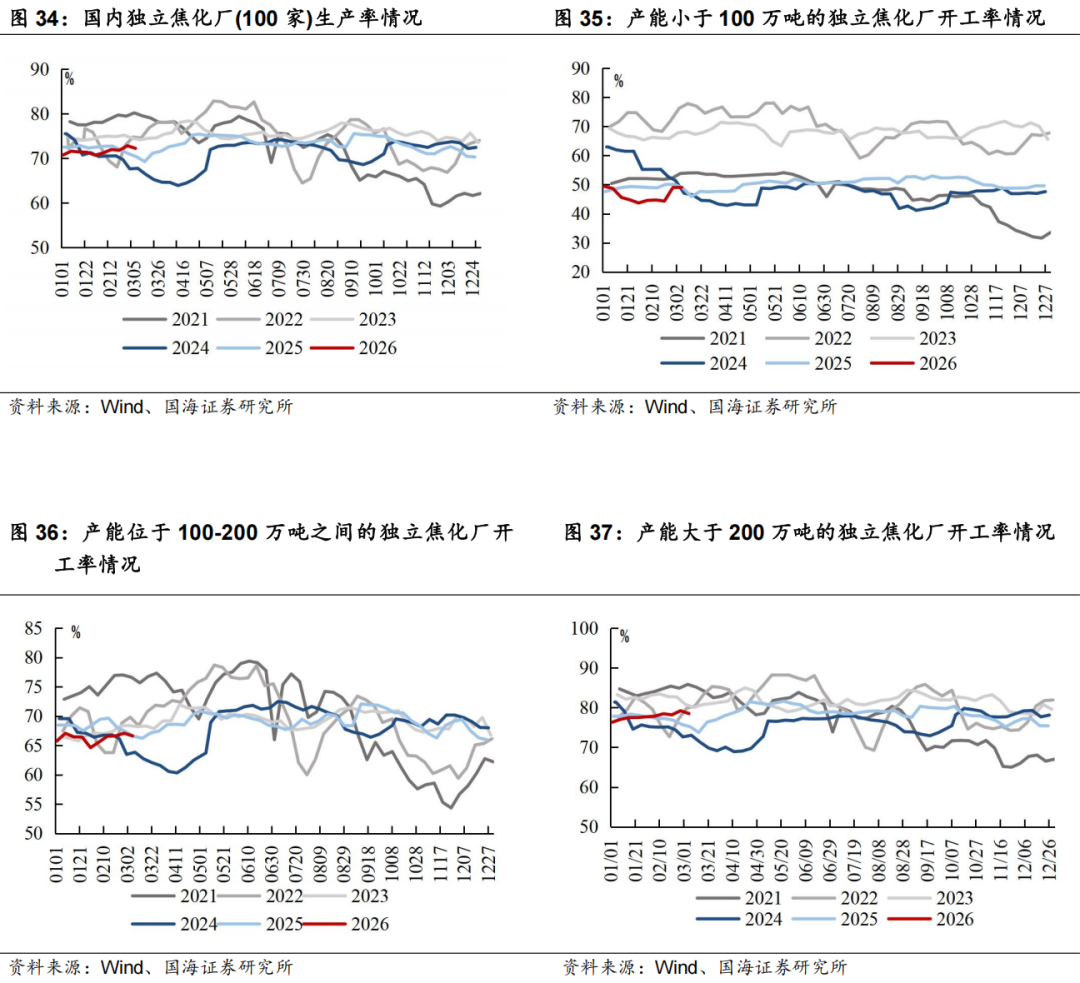

本周焦化厂出产率环比分化:限度3月6日,国内安然焦化厂(100家)焦炉出产率72.27%,周环比着落0.6个pct,产能小于100万吨的焦化企业(100家)开工率49.03%,环比持平,产能在100-200万吨的焦化企业(100家)开工率66.62%,环比着落0.5个pct,产能大于200万吨的焦化企业(100家)开工率78.5%,环比着落0.7个pct。

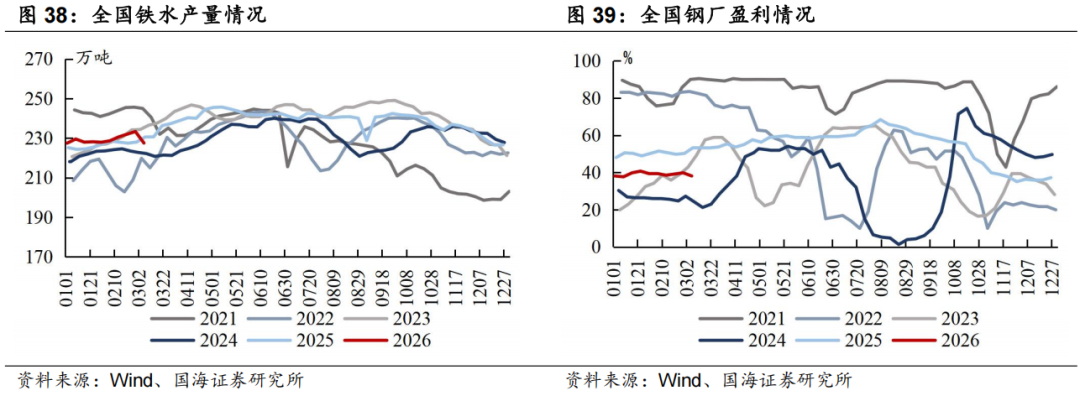

本周寰宇铁水产量环比着落:限度3月6日,寰宇日均铁水产量(247家)为227.52万吨,周环比着落5.81万吨。

本周寰宇钢厂盈利率环比着落:限度3月6日,寰宇钢厂盈利率(247家)为38.12%,周环比着落1.70pct。

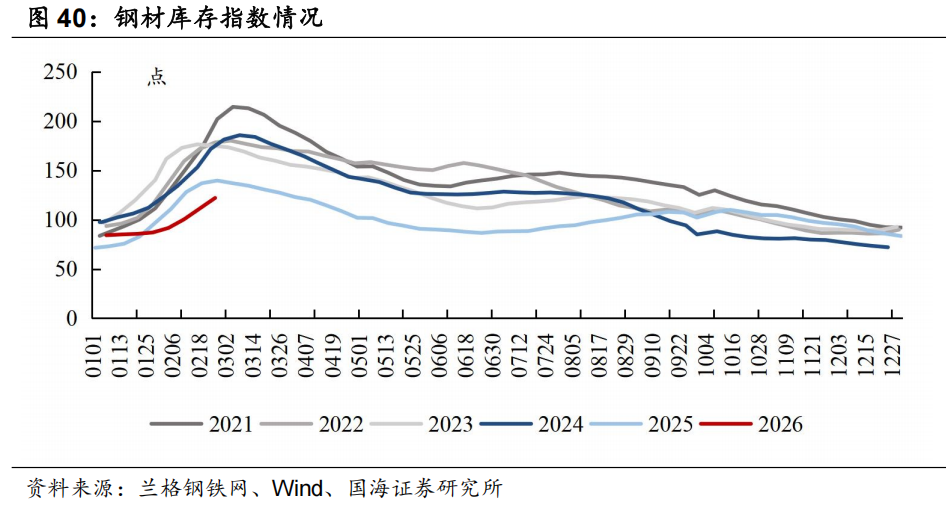

本周钢材库存指数环比上升:限度3月4日,本周兰格钢材库存指数(概括)为139.9点,周环比上升17.9点。

本周焦化企业焦炭库存环比上升,钢厂焦炭库存量环比上升:限度3月4日,安然焦化厂焦炭库存94.2万吨,周环比上升33.0万吨;限度3月6日,国内钢厂焦炭库存99.17万吨,周环比上升0.4万吨。

本周焦炭港口库存环比上升:限度3月6日,焦炭港口库存为207.62万吨,周环比上升15.5万吨。

4、无烟煤:价钱环比持平

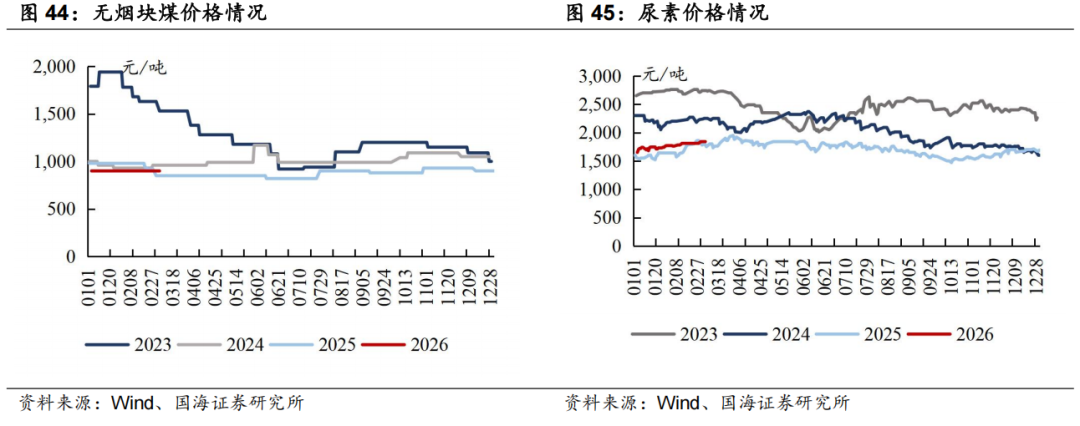

本周无烟煤阛阓小结及瞻望:产处所面,节后主产区络续复工复产,供应呈诞素性增多趋势;需求端,卑劣都以蓦然节前库存为主,供需双弱之下,本周无烟煤价钱环比持平。尿素方面,受农业需求预期激动,本周尿素价钱环比高潮。

本周无烟煤块煤价钱环比持平:限度3月6日,无烟煤(阳泉产,小块)出矿价为900元/吨,周环比持平。

本周尿素价钱环比高潮:限度3月6日,尿素(山东产,小颗粒)为1840元/吨,周环比高潮30.0元/吨。

5、本周要点和顺个股及逻辑

投资要点:

能源煤来看,3月6日朔方港口能源煤743元/吨(周环比-8元/吨)。具体来看,(1)出产端,本周三西地区样本煤矿产能附近率周环比+12.01pct,主要系春节后主产区煤矿络续复工复产。(2)运载端,本周阛阓发运环比分化,大秦线一周内日均发运量周环比+9.84万吨,呼铁局一周内日均批车数周环比-1列。(3)入口煤方面,受货源陆续偏紧及中东时事影响,国际海运脚大幅上升,入口煤较国内煤价的倒挂幅度进一步走阔,能源煤Q5500国内与澳洲价差限度3月5日已扩大至-29元/吨。(4)需求端,本周六大电厂日耗周环比+9.9万吨。(5)电厂库存方面,本周六大电厂库存周环比-20.4万吨至1354.7万吨,较上年同期+43.6万吨。(6)非电需求端,本周甲醇和水泥开工率分歧周环比-1.94/-0.58pct,本周铁水产量周环比-5.81 万吨至227.52万吨。(7)港口端,本周朔方港口库存环比+156.10 万吨。举座来看,供给端,国内供应节后络续复工复产,入口煤供应陆续偏紧,且中东地缘冲突下海运脚大幅高潮,入口幅度倒挂进一步走扩(能源煤Q5500国内与澳洲价差限度3月5日已扩大至-29元/吨)。需求端,电厂日耗节后季节性收复,非电需求下滑。库存端,港口库存环比小幅上升但较前年同期低613.6万吨。综上,在火电步入需求淡季下,港口库存环比普及,港口煤价周环比-8元/吨至743元/吨(限度3月6日),后续来看,正月十五后卑劣络续复工,且入口煤倒挂之下内贸煤需求将络续开释,类似中东地缘冲突陆续加大,布伦特原油冲破90好意思元/桶,国外能源扰动下,揣度淡季煤价着落空间有限(原油从征战、运载本钱端以及煤化工替代等两大方面影响煤价,二者息息接洽),后续和顺原油价钱、非电复工复产以及印尼rkab审批情况。中期维度来看,保供产能计谋是否有变化,对行业供需均衡表或将产生较大影响。

真金不怕火焦煤和焦炭来看,关于真金不怕火焦煤,本周样本煤矿产能附近率周环比+13.46pct至84.6%,主要系春节后络续复工复产。蒙煤方面,本周陆续高位运行,3月2日-3月5日甘其毛都港口通关4天,日均通关1405车,较上周同期环比增多74车。需求端,本周铁水产量周环比-5.81 万吨至227.52万吨。库存端,卑劣焦企多半蓦然厂内库存,以刚需采购为主。本周焦煤出产企业库存相较周环比+14.51 万吨。举座来看,供给端,节后国内煤矿络续复产、蒙煤通关车数飞快普及。需求端,两会限产下铁水周环比下滑,焦化厂保管原料蓦然。供需阶段性宽松,焦煤矿山库存环比小幅积攒,限度3月6日,港口主焦煤价钱1,580.00元/吨(周环比-80.00 元/吨)。后续和顺铁水产量、入口及国内煤矿复产发扬,原油扰动下能源煤价钱淡季发扬以及保供产能计谋后续情况。关于焦炭,供给端,由于两会召开,部分企业开工受限,本周焦企产能附近率周环比-0.13pct至74.06%。需求端,本周铁水产量周环比-5.81 万吨至227.52万吨。库存端,两会影响下河北地区部分钢厂启动执行限产,本周安然焦化厂焦炭库存相较周环比上升。举座来看,本周开启首轮提降,并于3月6日认真落地,降幅为50-55元/吨,焦炭阛阓偏弱运行,后续和顺两会本事钢焦出产变动以及上游煤价情况。

从大标的来看,煤炭征战行业供应端敛迹逻辑未变,需求端可能阶段性飘摇波动,价钱亦呈现一定颠簸和动态再均衡。复盘行业30年教授,煤炭价钱呈现颠簸朝上趋势,背后的驱上路分包括东说念主工本钱刚性高潮,安全参加、环保参加的陆续加大,原材料能源等大量商品加价,以及处所政府加大纳税力度等,从行业发展大趋势来看,上述驱上路分依然存在,煤价长期内仍然有高潮的诉求,进程可能诟谇折的,然则标的应该是明确的。头部煤炭企业金钱质料高,账上现款流充沛,呈现“高盈利、高现款流、高壁垒、高分成、高安全旯旮”五高特征。同期2025年起国度能源集团、山东能源集团、中国中煤能源集团、国度电投集团等多家煤炭央国企对旗下上市公司启动增持与金钱注入策画,亦开释利好,彰显煤企发展信心、增厚企业成长性与雄厚性。淡薄把执低位煤炭板块的价值属性,保管煤炭征战行业“推选”评级。要点和顺:(1)矜重型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)能源煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

能源煤股淡薄和顺:中国神华(长协煤占比高,功绩矜重高分成);陕西煤业(资源天资优异,功绩矜重高分成);中煤能源(长协比例高,低估值标的);兖矿能源(国外煤矿金钱限制大,弹性高分成标的);电投能源(煤电铝都有成长,雄厚性及弹性兼备);晋控煤业(账上净货币资金多,功绩有普及改善空间);新集能源(煤电一体化进度陆续深远,盈利雄厚投资价值高);山煤国际(煤矿本钱低,盈利智力强分成高);广汇能源(煤炭自然气双轮驱动,产能扩展逻辑顺畅)。冶金煤淡薄和顺:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增漫空间);平煤股份(高分成的中南地区焦煤龙头,刊行可转债);潞安环能(阛阓煤占比高,功绩弹性大);山西焦煤(真金不怕火焦煤行业龙头,山西国企校正标的)。煤炭+电解铝淡薄和顺:神火股份(煤电一体化,电解铝弹性标的)。无烟煤淡薄和顺:华阳股份(布局钠离子电板,新老能源共振);兰花科创(资源天资优异,优质无烟煤标的)。

6、风险教导

1)经济增速不足预期风险。房地产阛阓降温、处所政府财政承压等都可能激励经济需求不足预期风险,进而负担电力、粗钢、建材等消费,影响煤炭产销量和价钱。

2)计谋调控力度超预期的风险。供给侧结构性校正也曾主导行业供需模式的进军身分,但为了保供应稳价钱,可能存在调控力度超预期风险。

3)可再生能源陆续替代风险。国内水力发电的装机限制较大,若水力发电超预期增发则会激励对火电的替代。风电、太阳能、核电等新能源产业陆续快速发展,诚然现在还没形成较大限制,但长期的替代需求影响将陆续存在,现在还处在量变阶段。

4)煤炭入口影响风险。跟着世界主要煤炭出产国和消费国能源结构的不停变嫌,国际煤炭阛阓变化将对国内煤炭阛阓供求联系产生进军影响,从而对国内煤企的煤炭出产、销售业务产生影响。

5)要点和顺公司功绩不足预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。8)煤价超预期下滑风险。

9)公共生意摩擦。

证券商谈论述《煤炭征战行业周报:中东地缘冲突加重原油冲破90好意思元/桶,煤价淡季有复古》

对外发布时候:2026年3月8日

发布机构:国海证券股份有限公司

本论述分析师:

陈晨

SAC编号:S0350522110007

本论述接洽东说念主:

张益

SAC编号:S0350124100016

本论述接洽东说念主:

徐萌

SAC编号:S0350125070001

团队先容

免责声明

本公众号推送不雅点和信息仅供国海证券股份有限公司(下称“国海证券”)商议劳动客户参考,完竣的投资不雅点应以国海证券商议所发布的完竣论述为准。若您非国海证券商议劳动客户,为收敛投资风险,请取消订阅、接收或使用本公众号中的任何信息。本公众号难以建设看望权限,若给您形成未便,敬请宥恕。国海证券不会因订阅本公众号的活动大约收到、阅读本公众号推送实质而视接洽东说念主员为客户。

本公众号不是国海证券的商谈论述发布平台,仅仅转发国海证券已发布商谈论述的部分不雅点,订阅者有可能会因缺少对完竣论述的了解或缺少接洽的解读而对良友中的要道假定、评级、指标价等实质产生联接上的歧义,应以国海证券商议所发布的完竣论述为准,且须寻求专科东说念主士的指导及解读。

本公众号及国海证券商谈论述所载良友的开端及不雅点的出处都被国海证券觉得可靠,但国海证券不合其可靠性、准确性、时效性或完竣性作念出任何保证。本微信号推送实质仅响应国海证券商议东说念主员于发出完竣论述当日的判断,本公众号所载的良友、想法及料到有可能因发布日后的各式身分变化而不再准确或失效,国海证券不承担更新不准确或逾期的良友、想法及料到的义务,在对接洽信息进行更新时亦不会另行示知。

在职何情况下,本公众号所载信息、想法不组成对任何东说念主的投资淡薄,所述证券或金融器用买卖的出价或征价,评级、指标价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体阛阓发扬的投资淡薄。对任何径直或障碍使用本公众号所载信息和实质大约据此进行投资所形成的任何一切成果或亏本,国海证券及/或其关联东说念主员均不承担任何形势的法律职守。

本微信号偏激推送实质的版权回国海证券系数,国海证券对本微信号偏激推送实质保留一切法律权益。未经国海证券预先书面许可,任何机构或个东说念主不得以任何形势转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的实质,不然将承担相应的法律职守,国海证券就此保留一切法律权益。

E

N

D

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: