开始:申万宏源固收商议

【申万固收】黄伟平 栾强 王哲一

纲领

两会定调更求实、更防御高质料发展,财政发力结构更优。本年两会延续稳增长、防风险、促转型的策略干线,举座策略主义更为求实,也愈加终点更正转型。本次政府责任回报中财政支拨力度并不弱,促豪侈、投资和价钱联系策略比较旧年均愈加积极。从财政结构来看,用于名堂(民生、豪侈、投资)的资金边界抬升,用于化债的资金边界占比下落,对应财政支拨对经济拉动的遵守可能抬升。

有别于民众的意志:债市确实需要关心的并不是两会主义本人,而是步地增长拓荒程度、财政支拨结构和物价回升幅度这三条更要道的陈迹。

1)步地增长的拓荒繁多性可能高于现实GDP。2)从财政角度看,本年财政总量与旧年比较无昭着彭胀,但支拨结构的变化可能比总量本人更值得醉心。3)物价仍是本年债市弗成淡薄的变量。总体而言,若步地增长拓荒、财政支拨遵守擢升、物价回升三者变成共振,债市来去重点就可能从“经济偏弱博弈策略宽松”平定转向订价“经济拓荒限度”。

降准降息年内有空间,不笃定在时期点,财政发力可能加大弧线陡峻化程度。

2026年央行货币策略重点或从“策略利率下落” 向“货币策略传导通顺”推动,由策略利率、资金利率、短端利率、长端利率的传导关系或是本年货币策略重点。3月降息的概率可能不高,降息机会可能在2季度。3月降准概率大于降息概率,降准更多是改革流动性投放的结构和诽谤银行欠债本钱,但降准对债券行情推动可能一般,降息对债市可能是利多出尽。债券供给上量可能加大弧线陡峻化程度。3月以后债市可能濒临永久期债券供给边界抬升、但银行欠债久期裁减,永久期债券存在供需缺口,利率弧线容易陡峻化。银行受入款到期重置影响,起到欠债端“变相降息”的限度,但欠债端久期或裁减,后续其对长债链接智力受央行投放量影响较大。

10年国债利率下行空间有限,长债及超长债可能插足“逢涨止盈”的窗口期。风险来自物价回升执续性、步地增长拓荒斜率、钞票成就再均衡延续以及3月以后财政发债提速对长端供给的扰动,弧线形态也更可能发扬为陡峻化,长债及超长债可能插足“逢涨止盈”的窗口期。接下来一个阶段债市的核心矛盾:物价及步地增长拓荒>钞票成就再均衡>货币财政协同。策略上仍建议严慎对待永久期钞票、超永久期钞票,不息以中短久期信用债和笃定性更高的票息策略动作重点成就标的。

风险辅导:金融监管超预期,可能带来债市较大波动,国际环境变化超预期,可能通过策略对冲、基本面变化等渠说念对债市产生较大影响。

正文

客服QQ:88888888

1. 两会定调更求实、更防御高质料发展,财政发力结构更优

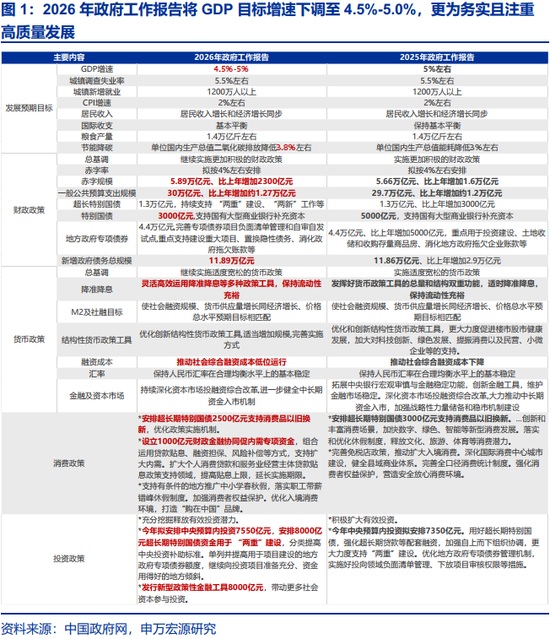

本年两会延续稳增长、防风险、促转型的策略干线,举座策略主义更为求实,也愈加终点更正转型。2026年政府责任回报中将本年GDP主义增速定为4.5%-5%的区间范围,比较旧年5%摆布有所下调,但不代表财政力度削弱。

1)促豪侈策略加力:本年用于豪侈的财政资金为3500亿元(2500亿元以旧换新+1000亿元扩内需专项资金),比较旧年的3000亿元有所抬升,实体需求回暖有助于带动物价回升。

2)策略性金融器用边界扩容、时点靠前:本年8000亿元比较旧年5000亿元边界昭着抬升,投放时点也可能昭着前置,旧年在三、四季度纠合投放,本年可能在二、三季度纠合投放,在边界彭胀、投放前置以及乘数效应下,可能推动投资增速止跌回稳。

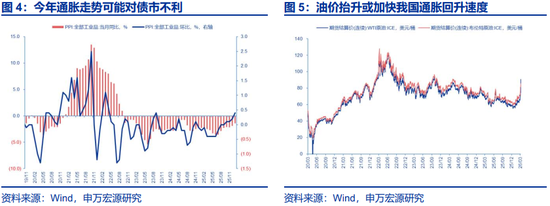

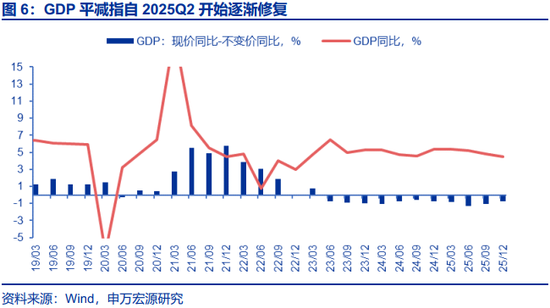

3)本年现实可能更接近2%的通胀主义。“把促进经济领悟增长、物价合理回升动作货币策略的繁多考量”,2026年政府责任回报将CPI同比增速主义防守在“2%摆布”并提到多项针对价钱的联系措施,包括“纵深推动世界长入大市集建设、概述应用产能调控、尺度引颈、价钱规则、质料监管等本事,潜入整治‘内卷式’竞争”等。此外,近期国际局势不笃定性较强,油价抬升后可能有一定粘性,短期可能推升通胀预期。

概述来看,本次政府责任回报中财政支拨力度并不弱,促豪侈、投资和价钱联系策略比较旧年均愈加积极。

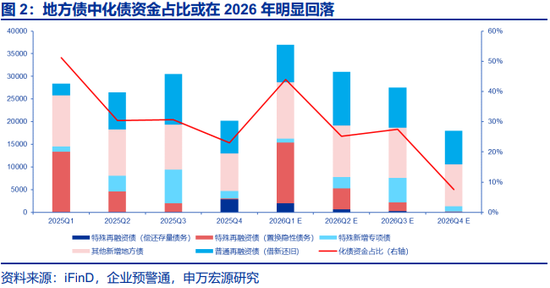

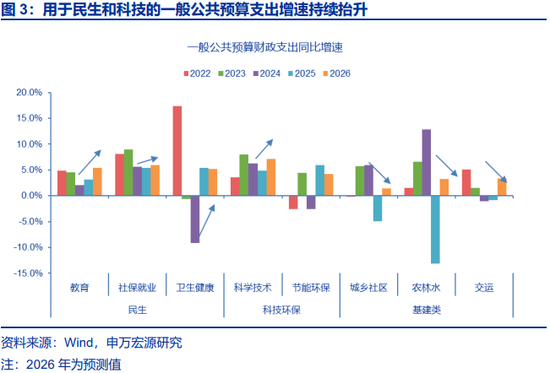

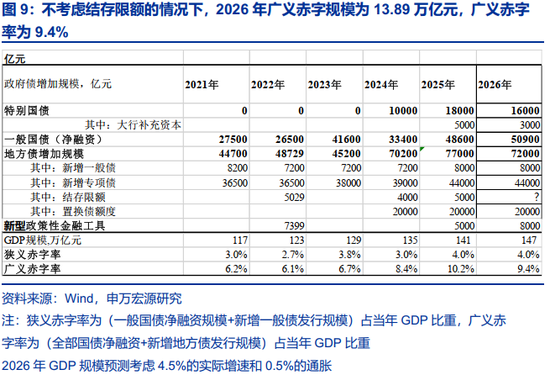

从财政结构来看,2026年用于名堂(民生、豪侈、投资)的资金边界抬升,用于化债的资金边界占比下落,对应财政支拨对经济拉动的遵守可能抬升。一方面,化债插足后半程,每年用于化债的场合债刊行边界变化不大(2万亿元+8000亿元+部分结存名额用于化债),但财政支拨举座仍在彭胀,雅博app官网入口对应用于名堂的资金边界抬升。另一方面,从名堂支拨细分项来看,用于民生类(西宾、科技、社保、健康)的支拨增速自2022年启动有所抬升,但用于基建类的支拨增速自2022年以来于今有所削弱,背后是投资财政向民生财政相似,愈加防御结构和效益。

从两会定调看债市关心点:有别于民众的意志,债市确实需要关心的并不是两会主义本人,而是步地增长拓荒程度、财政支拨结构和物价回升幅度这三条更要道的陈迹。

1)步地增长的拓荒繁多性可能高于现实GDP。对利率走势而言,决定性身分频频不是现实增速小幅波动,而是价钱水仁和盈利拓荒能否带动步地增速回升,一朝步地增长改善,债券利率底部核心抬升、债市对偏宽松策略的来去空间也会受到拘谨。2025年4季度步地增长从底部拓荒,策略发力下2026年债券利率的底部仍可能进一步抬升、弧线陡峻化。

2)从财政角度看,本年财政总量与旧年比较无昭着彭胀,但支拨结构的变化可能比总量本人更值得醉心。不管是促豪侈、扩内需,如故策略性金融器用加力,均意味着财政资金投向更强调内需拓荒、价钱传导和资金使用遵守,这种结构性的变化对经济预期和债市订价的影响可能更大。

3)物价仍是本年债市弗成淡薄的变量。政府不息将CPI主义设定在2%摆布,勾通近期国际油价波动以及惩处“内卷式”竞争等表述,后续价钱核心存在角猖狂荒的可能。总体而言,若步地增长拓荒、财政支拨遵守擢升、物价回升三者变成共振,债市来去重点就可能从“经济偏弱博弈策略宽松”平定转向订价“经济拓荒限度”。

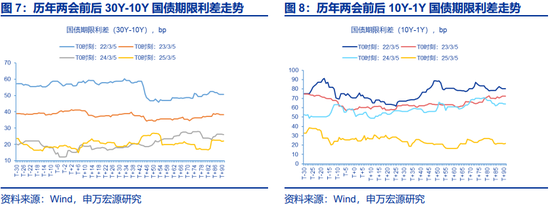

举座来看,天然本年政府责任回报中公布的GDP主义增速有所下调,但现实财政支拨不弱且结构更优,此外,昔时几年两会前后债市走势并无昭着规则。违反,从财政支拨安排看,本年财政发力仍然靠前,M6体育app官网且资金投向较旧年更防御豪侈、民生、科技和灵验投资,策略对内需拓荒和价钱回升的复古力度并不弱。从历史训戒来看,两会是不雅察全年宏不雅策略取向的繁多窗口,但债市走势更多取决于后续财政发力节律、货币策略配合花式以及基本面拓荒的现实成色,2022年至2025年时期,仅2022年下调GDP主义增速,2023年-2025年GDP主义增速均设定在5%,但2022年债市受疫情防控策略优化以及地产融资策略调节等身分影响发扬反而较为触动,弧线陡峻化。本年财政前置发力、货币配合后,债市关心点可能逐步转向经济拓荒斜率,“宽信用”预期或发酵,弧线陡峻化概率较高。

2.降准降息年内有空间,不笃定在时期点,财政发力可能加大弧线陡峻化程度

本周两会《政府责任回报》、世界两会经济主题记者会均明确“总量货币策略宽松有空间,流动性保执充裕”、“生动高效应用降准降息等多种货币策略器用”,与之前的表述一致,年内降准降息仍有空间。但潘行长强调“强化利率策略引申和监督,加强措施消减货币策略传导限度的市集举止”、“通顺由策略利率向市集基准利率,再到各式金融市集利率的传导”等信号,2026年央行货币策略重点或从“策略利率下落” 向“货币策略传导通顺”推动,由策略利率、资金利率、短端利率、长端利率的传导关系或是本年货币策略重点。

从2025Q4货币策略引申回报中的专栏内容来看,降准降息余步虽有,但可能对债市利好程度较为有限。专栏1《财政金融协同复古扩内需》正经论述货币策略与财政策略的合作配合机制,内涵或是重申货币策略在刻下更多是“配合型职能”而非“引颈性职能”,勾通专栏3《从资管居品与银行入款的吞并视角看流动性总量》,所抒发含义可能是从广义流动性视角来看流动性并不枯竭,致使已呈结构性盈余景况,“巨流漫灌”式的宽松策略难有达成基础,留有降准降息的余步应付畴昔潜在冲击并配合财政发力是更优策略。且降息债市可能来去“利多出尽”,市集来去重点或从“货币财政协同”鬈曲至“经济拓荒限度考据”。

{jz:field.toptypename/}当卑劣动性投放充裕,后续重点关心OMO、MLF、买断式投放幅度,以及政府债刊行进程(若OMO、MLF、买断式回笼加大,则降准概率高涨,反之降准概率下落)。1季度依期入款重置且入款留存率高,起到“变相降息”限度,且1月份结构性器用降息,概述来看3月降息的概率可能不高,降息机会可能在2季度。3月降准概率大于降息概率,降准更多是改革流动性投放的结构和诽谤银行欠债本钱,但降准对债券行情推动可能一般。

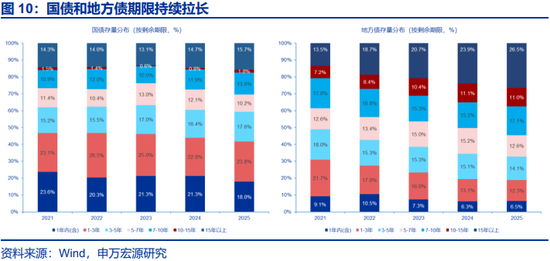

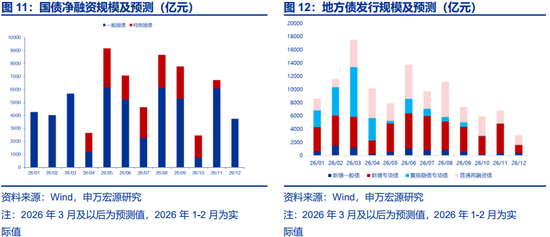

债券供给上量可能加大弧线陡峻化程度。3月以后债市可能濒临永久期债券供给边界抬升、但银行欠债久期裁减,永久期债券存在供需缺口,利率弧线容易陡峻化。2026年财政预算回报明确提议财政靠前发力,若主要参考旧年政府债刊行节律,瞻望本年政府债供给边界在3月后启动清楚,在供给上量清楚的经过中,银行对长债、超长债的链接智力或受检察。供给放量本人并无用然线性回荡为利率弧线上行压力,但收益率弧线陡峻化概率较高。

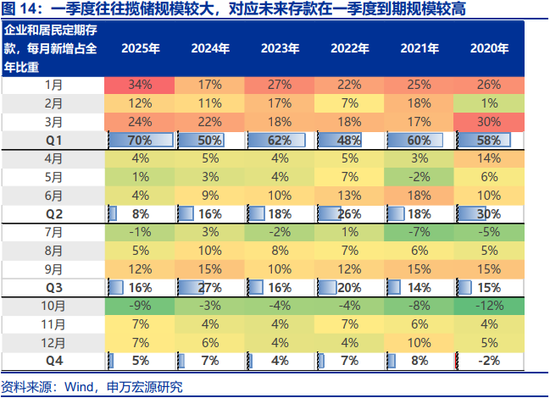

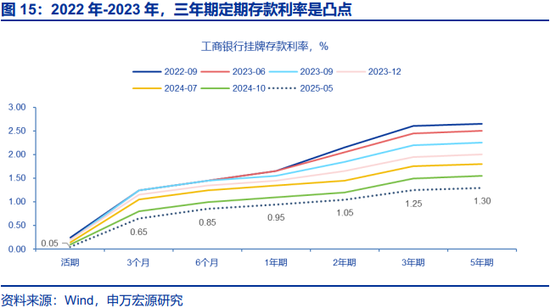

银行受入款到期重置影响,起到欠债端“变相降息”的限度,但欠债端久期或裁减,后续其对长债链接智力受央行投放量影响较大。依期入款频频在每年一季度高增,2022年-2025年的依期入款多以1年、3年、5年等整数年为主,则对应畴昔每年一季度依期入款到期压力较大。与此同期,依期入款重置的经过中入款期限有所收缩,2022年-2023年,3年期依期入款利率是弧线上的凸点,性价比较高,但跟着入款利率的下调,凸点变成3个月依期入款利率,可能导致入款短期化特征较为昭着。概述来看,2026Q1或对应银行入款重置的岑岭期,银行欠债端久期或在一季度驱散后昭着回落,更需要央行投放永久流动性,以增强银行链接长债的智力。市集天然期待降准,但降准更多是流动性投放结构变化,降准与其他中永久流动性器用无数投放同期出现的概率不高,降准对债市利多可能有限。

3.10年国债利率下行空间有限,长债及超长债可能插足“逢涨止盈”的窗口期

10年国债照旧下行至1.8%以下,后续利率不息下行的空间可能受限,风险来自物价回升执续性、步地增长拓荒斜率、钞票成就再均衡延续以及3月以后财政发债提速对长端供给的扰动,弧线形态也更可能发扬为陡峻化,长债及超长债可能插足“逢涨止盈”的窗口期。

1)1-2月份债券市集更多发扬为本体上是悲不雅预期修正的成就行情,利率进一步下行需要降息推动,但降息对债券可能是利多出尽,利率呈“V型反弹”。

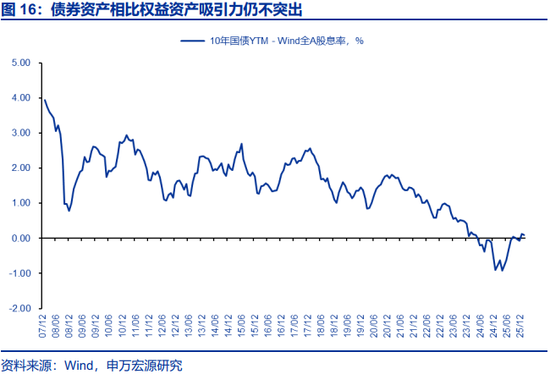

2)从大类钞票角度看,债券钞票比较权柄钞票诱导力仍不终点,计议到银行欠债久期裁减、长债超长债供给上量的影响,弧线容易陡峻化,加之钞票成就均衡延续,长债及超长债可能插足“逢涨止盈”的窗口期。

3)接下来一个阶段债市的核心矛盾:物价及步地增长拓荒>钞票成就再均衡>货币财政协同。策略上仍建议严慎对待永久期钞票、超永久期钞票,不息以中短久期信用债和笃定性更高的票息策略动作重点成就标的。

4.风险辅导

1、宏不雅调控力度超预期,可能带来基本面改善超预期。

2、金融监管超预期,可能带来债市较大波动。

3、市集风险偏好超预期,可能带来债市扰动。

4、国际环境变化超预期,可能通过策略对冲、基本面变化等渠说念对债市产生较大影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:赵想远

备案号:

备案号: