北京证券来去所的 IPO 部队中,尚睿科技股份有限公司(证券代码:874727.BJ)绝顶引东谈主防卫。这家深耕跨境电商规模十余年的企业,凭借功能性衣饰、数码科技等四大品类居品闯荡大师商场,这次拟募资3.21亿元。

界面新闻记者获知,商场对这家公司一系列看似矛盾的财务数据与业务布局争议颇多。一边是累计7000万元的高额分成,一边是3.21亿元的募资诉求;一边是超66%的亚马逊平台依赖,一边是自主品牌的解围贪念;一边是抓续增长的盈利数据,一边是激增的存货与负运筹帷幄现款流。

这家跨境电商企业在成本化谈路上正面对多重锻练。

一边“突击分成”,一边“缺钱”推广

尚睿科技的分成与募资组合拳,成为商场柔软的首个焦点。2022年至2025年1-6月,公司累计向鼓励派发现款红利7000万元,占同期净利润比例达21.64%。其中,2025年6月26日,公司在初次申诉审计截止日后不久,审议通过2024年度利润分拨有计算,向全体鼓励派发2000万元现款红利,并于7月7日完成兑付。

{jz:field.toptypename/}鼓励们喜提分成的同期,尚睿科技也运筹帷幄通过IPO召募3.21亿元,用于总部运营措置中心修复、研发联想中心升级及品牌修复和渠谈实行三大神色。从财务数据看,升天2025年6月30日,公司鼓励职权共计达6.03亿元,钞票欠债率仅为 0.66%,账面资金景况看似充裕。“一边是上市前的大手笔分成,一边是向商场伸手要钱,这种强烈反差让商场对其募资必要性产生怀疑。” 一位遥远柔软跨境电商行业的机构投资东谈主对界面新闻记者暗意,“若是公司真有清苦的资金需求,为何不顺应减少分成留存资金?上市是的确需要资金推广,如故为鼓励套现或缓解潜在的对赌压力?”

事实上,若本次上市失败,尚睿科技执行适度东谈主程天乐需履行对苏州远海等投资方的股份回购义务。尽管关连要求已阻隔,但商定若公司未能收效上市,回购要求将自动还原效能。尚睿科技强调称,程天乐具备相应践约实力,不会对适度权雄厚性产生首要不利影响,但未走漏具体回购金额及个东谈主钞票景况。

关于利润分拨战术,尚睿科技暗意,上市后将不时保抓合理分成,但未明确是否会因募资到位而更动分成比例。

第四季度能否扛起全年“半边天”?

除了募资动机,尚睿科技给出的2025年龄迹预报雷同令东谈主叹气。公司2025年1-9月净利润为3,708万元,展望全年净利润为1.08亿至1.2亿元。这意味着,公司第四季度净利润约7,092万元至8,292万元,险些是前三季度总和的两倍。

看成跨境电商企业,尚睿科技的收入如实存在权贵季节性特征。由于中枢居品功能性衣饰以保暖为主,且亚马逊等平台的 “Prime Day”“ 玄色星期五 ” 等大促行径投合不才半年,公司下半年尤其是第四季度时常为销售旺季。但如斯大幅度的利润投合阐发,仍超出行业旧例季节性波动范围。

界面新闻堤防到,尚睿科技中枢商场北好意思地区的耗尽需求受宏不雅经济影响较大,若第四季度西洋耗尽者购买力不足预期,或商场竞争加重导致促销力度加大,事迹预报的末端将面对挑战。此外,尚睿科技未在招股书中走漏在手订单金额、主要客户下单运筹帷幄等环节信息,这或将加重商场对公司事迹预测合感性的担忧。

亚马逊与北好意思商场“依赖症”

尚睿科技的业务布局中,“依赖症” 成为无法侧主义问题。

2022年至2025年1-6月,尚睿科技B2C 形态下通过亚马逊平台末端的销售收入占主营业务收入比例分辨为69.98%、73.63%、69.89% 和66.23%,投合度较高。同期,好意思国商场看成公司最主要的销售区域,各期销售收入占主营业务收入的比例均跳跃80%,2025年1-6月为80.41%。

这种对单一平台和单一商场的依赖,让尚睿科技面对不小的运筹帷幄风险。一朝亚马逊更动收费法式,M6体育app大意平台战术收紧,甚而只好好意思国站点的流量分发机制发生变化,对公司齐会带来影响。此外,若好意思国进一步加强交易经管,提高关税或配置非关税壁垒,公司成本适度和商场份额也将面对压力。

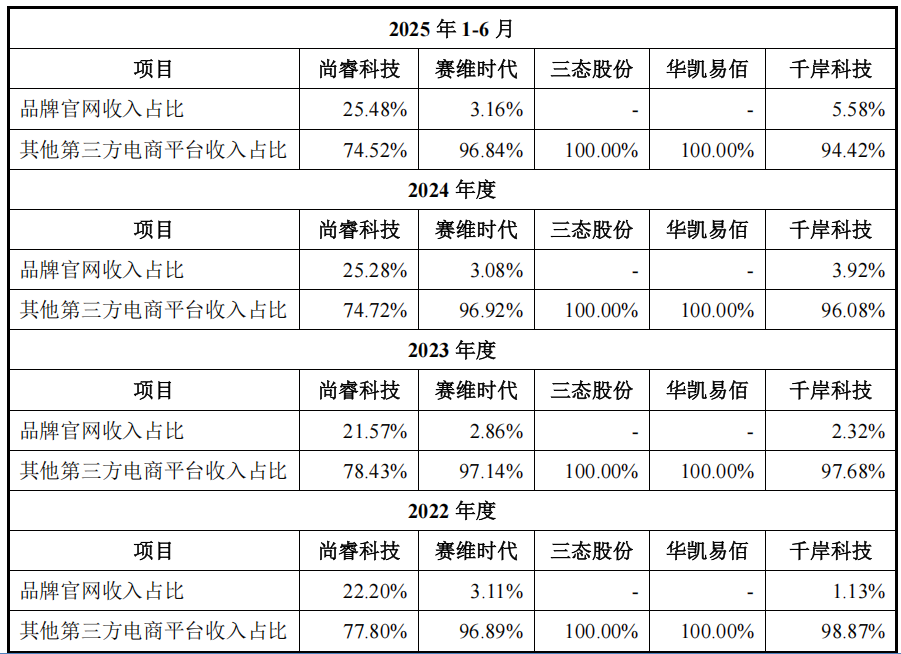

客服QQ:88888888为了镌汰依赖,尚睿科技自2017年起布局自有品牌官网,2022年至2025年1-6月,官网收入占B2C销售收入的比例分辨为22.20%、21.57%、25.28%和25.48%,虽有增长但体量远不足亚马逊渠谈。与同业业可比公司比较,尚睿科技官网收入占比已处于伊始水平,但若何进一步擢升官网的流量取得才和洽用户粘性,照旧不小的挑战。

数据开端:招股书

存货的“滚雪球”与现款流之痛

尚睿科技存货与现款流的变化也引起商场高度柔软。

敷陈期各期末,尚睿科技存货账面价值分辨为2.01亿元、2.62亿元、3.17亿元和3.81亿元,占钞票总数的比例分辨为28.72%、29.40%、32.42%和43.75%,举座限度及占比均抓续攀升。存货激增导致的径直成果,即是2025年上半年在盈利3,854万元的情况下,运筹帷幄行径产生的现款流量净额为-8,289万元。

存货激增背后,是尚睿科技为满足销售旺季备货的需要,但也藏匿居品滞销风险。公司存货以库存商品为主,主要存放于国际亚马逊FBA仓、自营仓选取三方仓。若将来商场需求发生变化,或居品竞争力下落,可能导致存货跌价,对公司财务景况和运筹帷幄事迹酿成不利影响。

数据开端:招股书

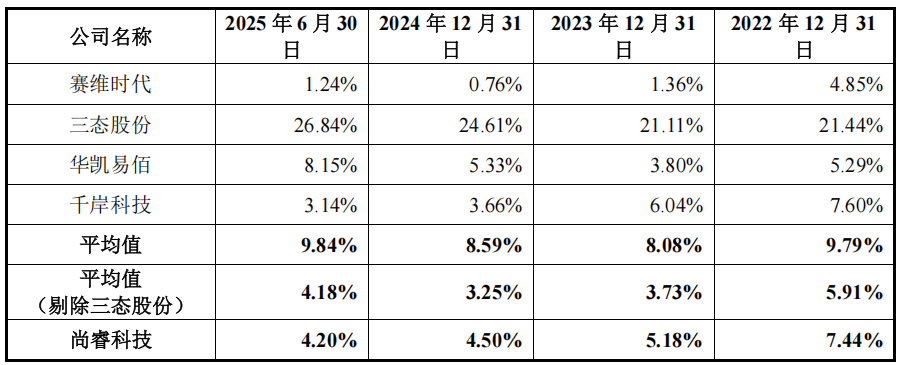

更值得堤防的是,尚睿科技存货跌价准备的计提比例相对较低。敷陈期内,公司存货跌价准备金额分辨为1,611.83万元、1,427.97万元、1,491.66万元和1,670.50万元,计提比例均在5%傍边。与同业业的三态股份比较,这一比例赫然偏低,同期也低于行业均值。

重销售、轻研发

看成一家国度级高新工夫企业和广东省专精特新中小企业,尚睿科技的中枢竞争力被姿色为居品转变与数字化才调。招股书用多量篇幅先容公司的居品转变,如ororo品牌加热衣饰的加热模组整合工夫、Genmitsu品牌雕镂机的高度自动校平工夫等。可是,财报中的一组数据却让这一标签显得颇为痛苦。

敷陈期内,尚睿科技销售用度通盘飙升,2024年达到3.99亿元,占营业收入的比例为26.05%。同期,公司研发用度为2,686.52万元,占营收比例1.75%。诡计可知,2024年公司销售用度是研发用度的14.85倍。即使在研发参加占比最高的2025年上半年,2.63%的研发占比也远低于同期26.48%的销售用度率。

对此,跨境电商行业分析师张强对界面新闻记者暗意:“跨境电商行业竞争强烈,居品同质化严重,研发参加是构建中枢竞争力的环节。尚睿科技的研发参加占比不仅低于高新工夫企业的平均水平,也低于安克转变等同业企业。”

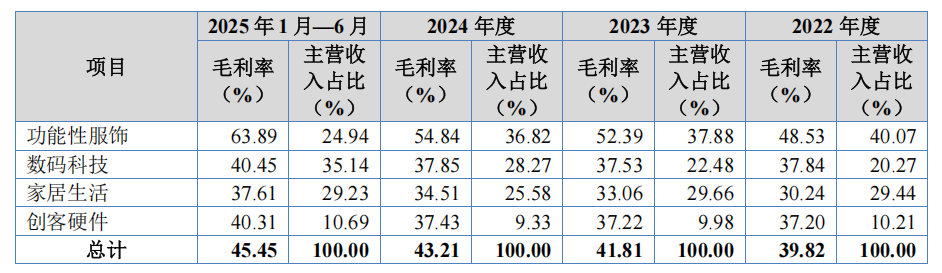

与研发参加不足形成对比的是尚睿科技较高的毛利率。敷陈期内,公司主营业务毛利率分辨为39.82%、41.81%、43.21%和45.45%,呈稳步飞腾趋势。其中,功能性衣饰2025年上半年毛利率高达63.89%,远超2024年全年的54.84%。尚睿科技解说称,毛利率增长主要收货于居品结构优化和限度效应。但商场担忧,在研发参加有限的情况下,高毛利率能否抓续?跟着商场竞争加重,尚睿科技是否会被动通过降价守护商场份额,从而导致毛利率下滑?

数据开端:招股书

针对上述问题,界面新闻谋划尚睿科技采访,升天发稿未获修起。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:高佳

备案号:

备案号: