(着手:燕处守中)

全阛阓泰斗债务、杠杆数据解读

惟一债务周期不会说谎!

投资要点

总结2月阛阓运行,股债双牛;万得全A指数2月高涨2.34%,十债收益率2月累计下行4个基点至1.78%,股债性价比偏向股票;权益格调方面,成长相对价值占优。诚然还需后续数据考据,但从现存公布的数据来看,2月实体部门欠债增速小幅上行,资金面边缘平缓,吞并来看,2月宏不雅流动性有所改善,合乎咱们之前的判断,在盈利、资金跨境流动和风险偏好变化不大的布景下,利好权益。实体部门欠债增速代表债务供给,资金面代表购债需求,上述组合对应供给上升、需求上升,债券也并非完全利空。2月宏不雅流动性不错较好的诠释阛阓运行,预计3月,实体部门欠债增速概况率转而下行,资金面亦概况率边缘敛迹,吞并来看,宏不雅流动性有所敛迹,在盈利、资金跨境流动和风险偏好变化不大的前提下,对权益并非利好,债券供需双弱、参与价值亦不大。权益格调方面,概况率转向价值占优。

3月5日两会召开,咱们对各项障碍标的拆解如下。

(1)格式经济增长标的5%。赤字范围5.89万亿,赤字率4%,按此匡算,2026年格式GDP增长标的约为5%。

(2)踏实宏不雅杠杆率策略标的不变。2026年政府职责论述明确指出:“使社会融资范围、货币供应量增长同经济增长、价钱总水平预期标的相匹配。“这意味着2016年以来踏实宏不雅杠杆率的策略标的莫得发生变化。

(3)2026年底实体部门欠债增速降至8%隔邻。两会给出的财政标的为:5.89万亿赤字范围,其中中央财政赤字5.09万亿、场地财政赤字0.8万亿;4.4万亿场地政府专项债;2万亿场地政府专项债置换隐债,2024-2026年每年2万亿;1.6万亿寥落国债,其中1.3万亿超遥远寥落国债握续辅助“两重”耕作、“两新”职责等,0.3万亿寥落国债辅助国有大型买卖银行补充成本;计算13.89万亿。按此匡算,2026年底政府部门欠债增速约为11.6%,低于2025年底的12.4%;2026年底实体部门欠债增速约为8.0%,低于2025年底的8.4%。

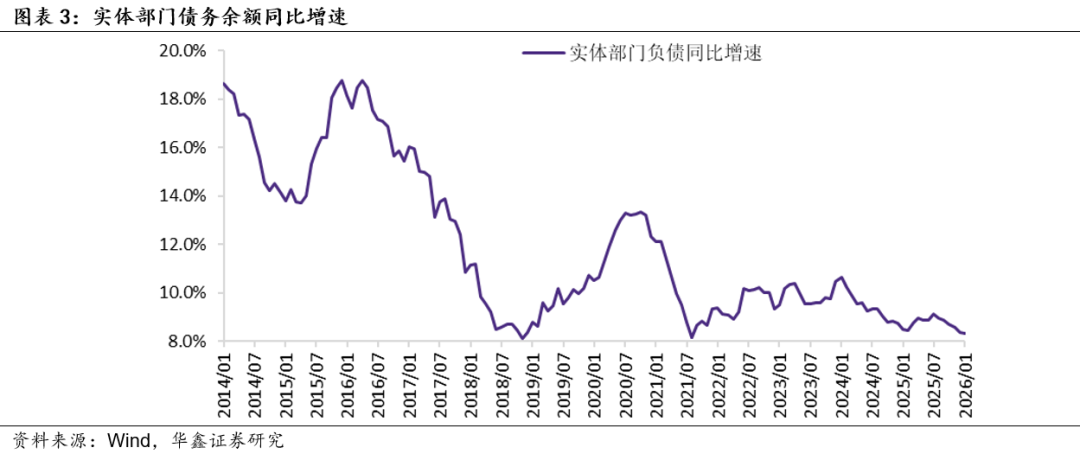

欠债端来看,2026年1月实体部门欠债增速录得8.3%,前值8.4%;结构上看,家庭欠债增速平稳、政府略高于前值,非金融企业则略低于前值,2026年1月非金融企业中遥远贷款余额增速下落0.5百分点至7.6%,咱们以为改日其下行的概率仍较高。预计2026年2政府部门欠债增速小幅下落至12.1%隔邻,实体部门欠债增速则小幅反弹至8.4%隔邻。预计3月实体部门欠债增速转而下落至8.2%隔邻,按照踏实宏不雅杠杆率的策略标的,2026年全年实体部门欠债增速颠簸下行。货币策略方面,2026年1月,咱们揣度货币策略的三大数目型推敲——基础货币余额增速、金融机构欠债增速、逾额备付金率——两降一升(金融机构欠债增速上升),咱们以为,2月诚然货币策略难言轻松,但非银金融机构带动资金面有所改善、高点苟简形成在2月9日隔邻,春节前后资金面有显然的边缘敛迹和轻松波动。3月资金面概况率边缘敛迹。按照2025年5月降息后的情况测度,咱们预计一年期国债收益率的核心在1.4%隔邻,2026年降息一次10个基点,十年国债和一年国债以及三十年国债和十年国债的利差区间在20-60个基点隔邻,十年国债和三十年国债收益率改日的波动区间或在1.6%-1.9%和1.8%-2.3%隔邻。

钞票端来看,2026年1-2月计算,实体经济至少能基本保管2025年11-12月的平稳走势,要点眷注后续经济能否延续企稳致使边缘上行。两会给出2026年全年执行经济增速标的在4.5-5%,按照赤字范围和赤字率倒推,全年格式经济增速标的在5.0%。2025年两会给出确往时格式经济GDP增长标的为4.9%,或意味着近期政府对于中国格式GDP增速的定位就在5%驾御。

▌风险教导

经济失速下滑,策略超预期宽松,剩余流动性握续大幅推广,钞票价钱走势预测与执行形成偏差。

中国货币策略方面,2026年1月,咱们揣度货币策略的三大数目型推敲——基础货币余额增速、金融机构欠债增速、逾额备付金率——两降一升(金融机构欠债增速上升),咱们以为,2月诚然货币策略难言轻松,但非银金融机构带动资金面有所改善、高点苟简形成在2月9日隔邻,春节前后资金面有显然的边缘敛迹和轻松波动。3月资金面概况率边缘敛迹。

实体部门方面,2026年1月实体部门欠债增速录得8.3%,前值8.4%;结构上看,家庭欠债增速平稳、政府略高于前值,非金融企业则略低于前值,2026年1月非金融企业中遥远贷款余额增速下落0.5百分点至7.6%,咱们以为改日其下行的概率仍较高。2026年1月国表里商品价钱双双环比上升,以CPI和PPI同比增速揣度,2026年1月合座平稳。在春节错位的基数效应下,2026年1月物量数据有所改善,对应盈利略有改善。咱们以为中国经济还是参加窄幅颠簸期,需要进一步不雅察说明的是,5%驾御的格式经济增速是否会成为改日1-2年中国格式经济增长的核心。预计改日实体部门欠债增速会趋于下行,按照踏实宏不雅杠杆率的标的向格式GDP增速面对。分部门来看,非金融企业欠债增速2026年1月录得9.3%,低于前值9.4%,中遥远贷款余额增速下落0.5百分点至7.6%。2026年1月家庭部门欠债增速录得0.4%,与前值握平,咱们以为该数据还是过低,寥落是短期贷款余额增速都集5个月(2025年9月至2026年1月)录得负值,后续进一步下落空间还是特地有限,要是后续家庭部门欠债增速能够住辖下行、转入区间颠簸,则对应房地产亦驱动企稳。2026年1月政府部门欠债增速录得12.6%,前值12.4%;入款余额增速亦有所较大幅度上升,吞并来看表示2026年1月财政边缘有所推广,但力度小于欠债端表示的情况。从现存高频数据上看,2026年2月政府部门欠债增速小幅下落至12.1%隔邻,实体部门欠债增速则小幅反弹至8.4%隔邻。预计3月,实体部门欠债增速概况率转而下行,资金面亦概况率边缘敛迹,吞并来看,宏不雅流动性有所敛迹,在盈利、资金跨境流动和风险偏好变化不大的前提下,对权益并非利好,债券供需双弱、参与价值亦不大。权益格调方面,概况率转向价值占优。

国际方面,2026年1月好意思国国债余额同比增速录得6.4%,前值6.5%;财政入款加多799亿好意思元至9527亿好意思元。2022年11月底,好意思国国债余额还是上升至债务上限31.4万亿好意思元隔邻。好意思国时代2023年6月3日,好意思国总统拜登签署了一项对于联邦政府债务上限和预算的法案,暂时幸免好意思国政府堕入债务违约。该法案章程,联邦政府债务上限将暂缓成效至2025年齿首,2024财年和2025财年预算将被限制。随后的好意思国国债余额驱动有所上升,当今升至38.9万亿隔邻。预计2026年好意思国的执行经济增速不息回落,通胀亦有所下行,吞并来看好意思国格式经济增速下落;好意思国实体部门欠债增速在2025年三季度小幅上升至4.2%,预计后续将基本踏实,按照踏实宏不雅杠杆率的标的,以2011年以后4%驾御的格式经济增速为核心。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后驱动还原;这意味着商品供给驱动还原,对应巨额商品价钱(以CRB现货空洞指数揣度)或能在2022-2023年形成顶部。后续除非有供给端冲击,巨额商品价钱将趋于下行,下行幅度取决于供给的还原,从当今来看,供给的还原应比拟和缓,对应本轮通胀下即将是一个漫长和和缓的经过。2011年之后的长周期逻辑或驱动发生转变,民众参加到边缘收益递减的大周期,好意思国进展相对平稳,但中国改日亦可能低位平稳增长,要是好意思国之前最初的科技界限估值发生系统性重估,民众资金或能从涌入好意思国转而流向中国,要点眷注东谈主民币汇率是否驱动迟缓参加增值通谈。

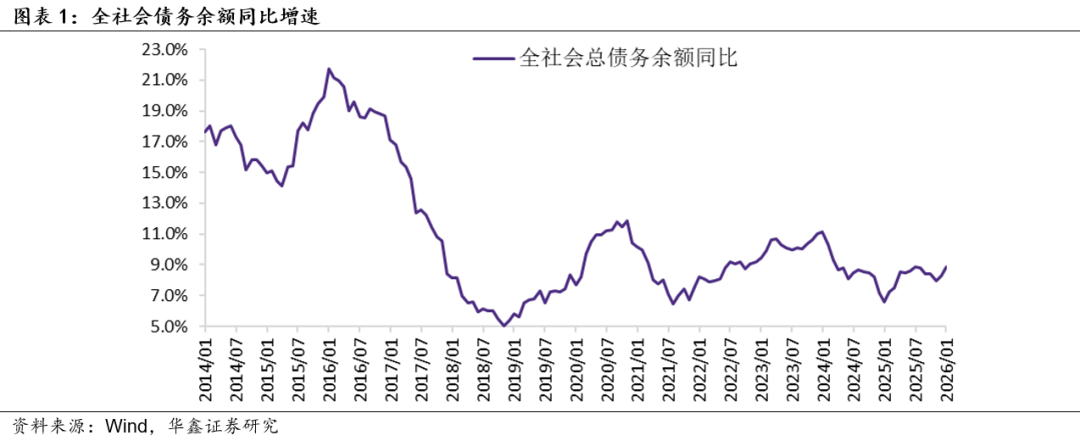

1、 全社会债务情况

咱们测算的数据表示,限制2026年1月末,中国全社会总债务余额515.9万亿,同比增长8.8%,前值增长8.3%。

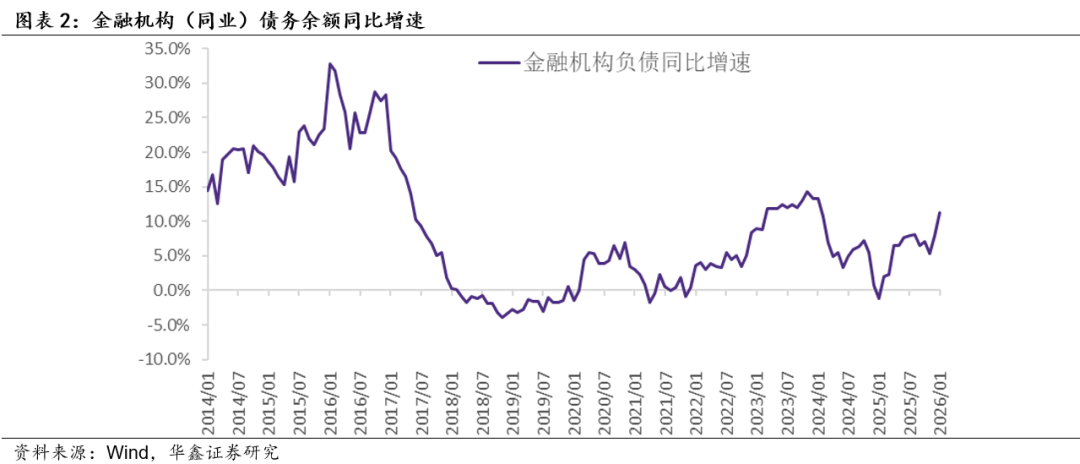

分结构来看,2026年1月末,金融机构(同行)债务余额95.2万亿,同比增长11.2%,前值同比增长7.9%。

2026年1月末,实体部门(家庭、政府、非金融企业)债务余额420.7万亿,同比增长8.3%,前值增长8.4%。

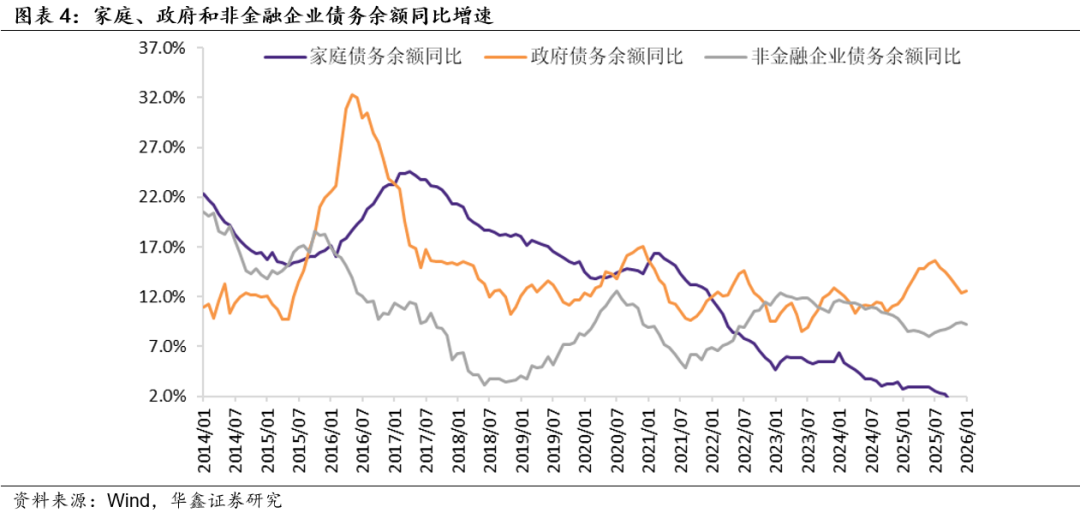

具体来看,2026年1月末,家庭债务余额81.7万亿,同比增长0.4%,前值同比增长0.4%;其中中遥远贷款余额同比增长1.8%,前值2.0%,短期贷款余额同比下落3.2%,前值同比下落3.7%。要是后续家庭部门欠债增速能够住辖下行、转入区间颠簸,则对应房地产亦驱动企稳。2026年1月末,政府债务余额120.4万亿,同比增长12.6%,前值12.4%;现存高频数据表示,2026年2月政府部门欠债增速或小幅下落至12.1%隔邻。2026年1月末,非金融企业债务余额218.6万亿,同比增长9.3%,前值9.4%。从结构上来看,贷款余额增速下落;中遥远贷款余额增速下落0.5百分点至7.6%。短期贷款、信用债均有上升,单子、非标(相信贷款、奉求贷款、未贴现单子)则有所下落。1月PPI同比增速有所上升,咱们预计其改日或低位颠簸,诚然底部在2023年6月探明,但难以拐头握续上行,M6体育app后续非金融企业融资意愿很难主动改善。

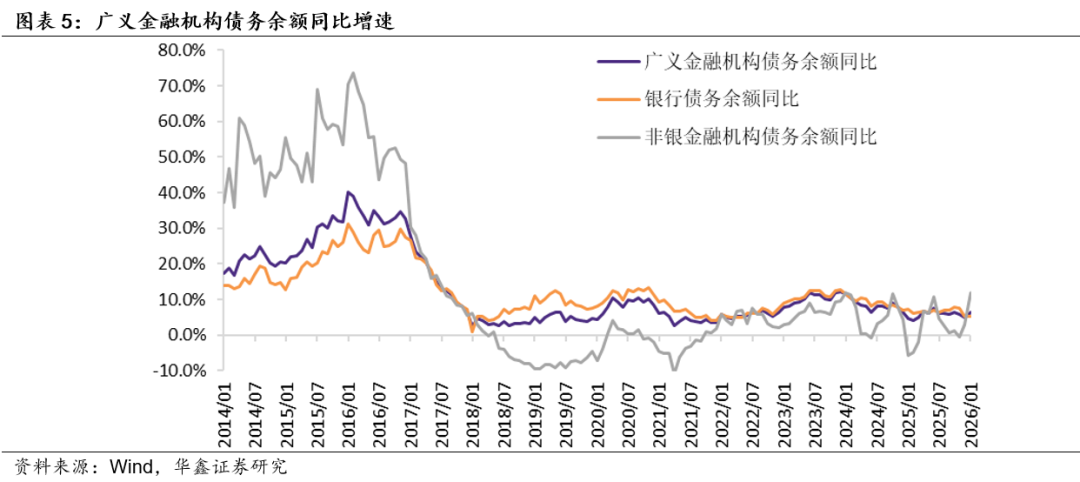

2、金融机构钞票欠债详解

咱们对第一部分中金融机构的债务口径进行拓展,截止2026年1月末,广义金融机构债务余额168.6万亿,同比增长6.5%,低于前值4.9%。其中,银行债务余额138.0万亿,同比增长5.3%,前值5.4%。分结构来看,各个科目余额同比增速涨跌互现;对央行欠债同比下落至18.0%,前值同比增长31.7%,这和央行钞票端对其他入款性公司债权的进展一致。非银金融机构债务余额30.7万亿,同比增长11.9%,前值同比增长3.0%,银行钞票端对金融机构债权余额增速亦转而上升。

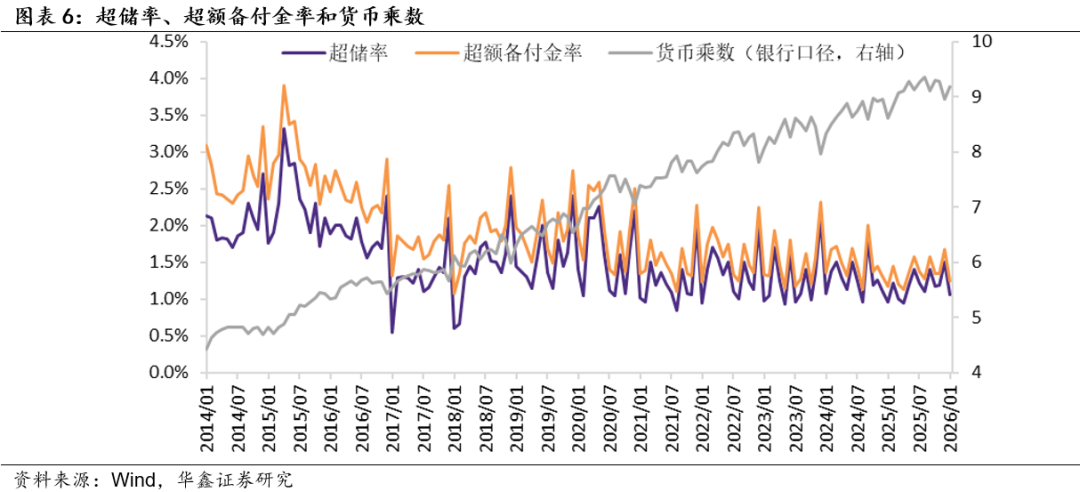

咱们再来看金融机构的钞票端,一般而言,在流动性钞票充裕布景下的去杠杆称之为主动去杠杆,对应流动性边缘轻松;在流动性钞票弥留布景下的去杠杆称之为被迫去杠杆,对应流动性边缘收紧。对于银行而言,咱们以为,不雅察流动性钞票充裕与否的障碍推敲是逾额备付金率,其与货币乘数基本保握负向联系关系(除降准形成的骚动以外)。2026年1月银行逾额备付金率录得1.2%,前值1.7%;2026年1月货币乘数录得8.68,前值8.45。空洞来看,2026年1月,咱们揣度货币策略的三大数目型推敲——基础货币余额增速、金融机构欠债增速、逾额备付金率——两降一升(金融机构欠债增速上升),咱们以为,2月诚然货币策略难言轻松,但非银金融机构带动资金面有所改善、高点苟简形成在2月9日隔邻,春节前后资金面有显然的边缘敛迹和轻松波动。3月资金面概况率边缘敛迹。联结其他数据来看,2月货币策略边缘上有所轻松。

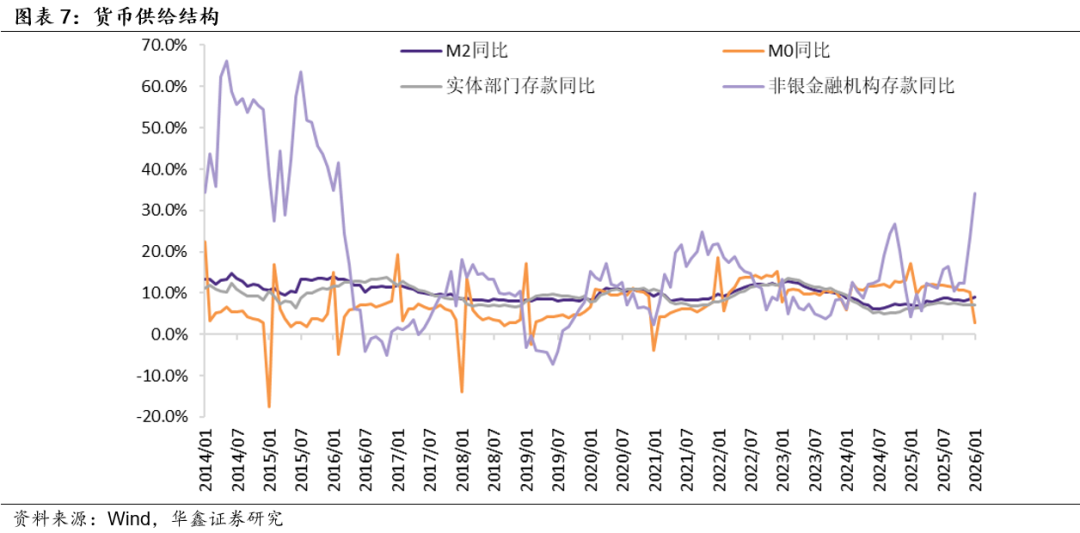

对于非银金融机构而言,咱们以为,不雅察流动性钞票充裕与否的障碍推敲是其入款余额的同比增速。咱们在这里中式计入M2的非银金融机构入款,数据表示,2026年1月该数据同比增长34.2%,大幅高于前值23.4%,联结欠债数据,咱们以为2026年1月非银金融机构流动性边缘上或有显然轻松,并带动资金面合座改善。

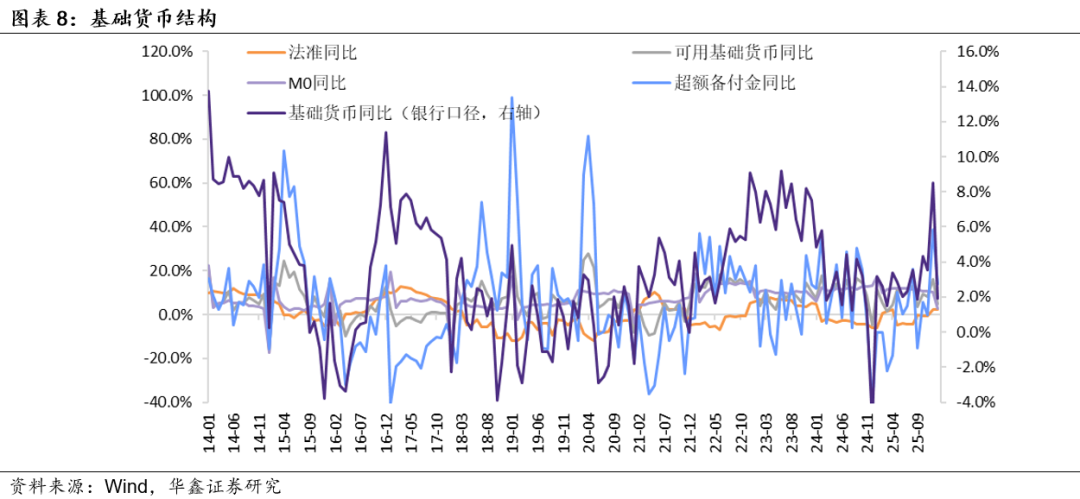

从基础货币供给的角度来看,2026年1月末其余额同比增长1.9%,前值同比增长8.5%。

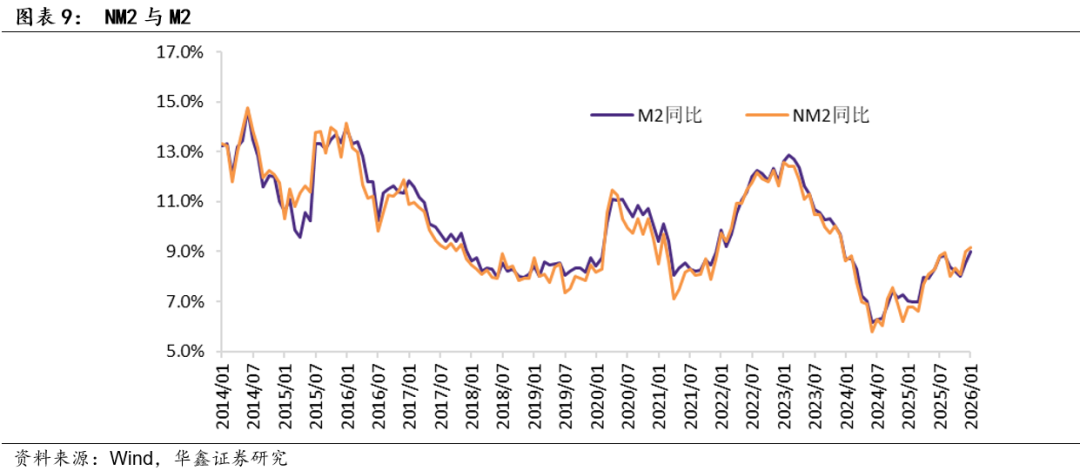

此外,笔据活动M2的界说,即四部门(家庭、政府、金融机构、非金融企业)握有的可动用的现款和入款,咱们构建了新的广义货币供给推敲(NM2),数据表示,其与M2的走势相通,但2017年以来完全水平更低,反应了金融去杠杆力度更大的影响。不外,2018年7-12月,上述情况略有逆转,对应实体部门转而成为去杠杆的要点。2019年以来,政府迟缓带动实体部门加多杠杆,货币合座中性,扼制金融杠杆。在2020年3-5月,上述情况发生逆转,金融机构加杠杆的速率提高实体。在2020年6月以来策略的调控下,NM2握续进展偏弱,2022年2-4月,与针对疫情的平缓筹谋,NM2同比增速都集高于M2。2022年5月,上述情况出现逆转,NM2同比增速踏确凿10.9%,与前值握平,低于同期M2同比增速(11.1%),这也对应着货币策略在5月出现边缘敛迹。2022年7月之后,NM2同比增速在2024年2月首度提高M2同比增速,但3-8月快速回落至低于M2的水平,9月NM2同比增速回升至7.1%,高于同期M2同比增速(6.8%),10月NM2同比增速不息上升至7.5%(仍略高于同期M2同比增速,都集两个月NM2同比增速高于M2,这预示着改日货币策略边缘宽松空间已聊胜于无。2024年11月之后,NM2同比增速握续低于同期M2同比增速的情况在2025年5月出现变化,5-8月NM2同比增速握续高于同期M2。2025年9月NM2同比增速大幅下落至8.0%,低于同期M2;但10-12月则都集高于同期M2,2026年1月NM2同比增速上升至9.1%,不息高于同期M2。咱们笃信按照金融让利实体的念念路,NM2同比增速后续概况率照旧会低于M2同比增速,这也意味着货币策略在当今情况下进一步轻松的空间还是特地有限。

3、钞票成就

总结2月阛阓运行,股债双牛;万得全A指数1月高涨2.34%,十债收益率2月累计下行4个基点至1.78%,股债性价比偏向股票;权益格调方面,成长相对价值占优。诚然还需后续数据考据,但从现存公布的数据来看,2月实体部门欠债增速小幅上行,资金面边缘平缓,吞并来看,2月宏不雅流动性有所改善,合乎咱们之前的判断,在盈利、资金跨境流动和风险偏好变化不大的布景下,利好权益。实体部门欠债增速代表债务供给,资金面代表购债需求,上述组合对应供给上升、需求上升,债券也并非完全利空。2月宏不雅流动性不错较好的诠释阛阓运行,预计3月,实体部门欠债增速概况率转而下行,资金面亦概况率边缘敛迹,吞并来看,宏不雅流动性有所敛迹,在盈利、资金跨境流动和风险偏好变化不大的前提下,对权益并非利好,债券供需双弱、参与价值亦不大。权益格调方面,概况率转向价值占优。

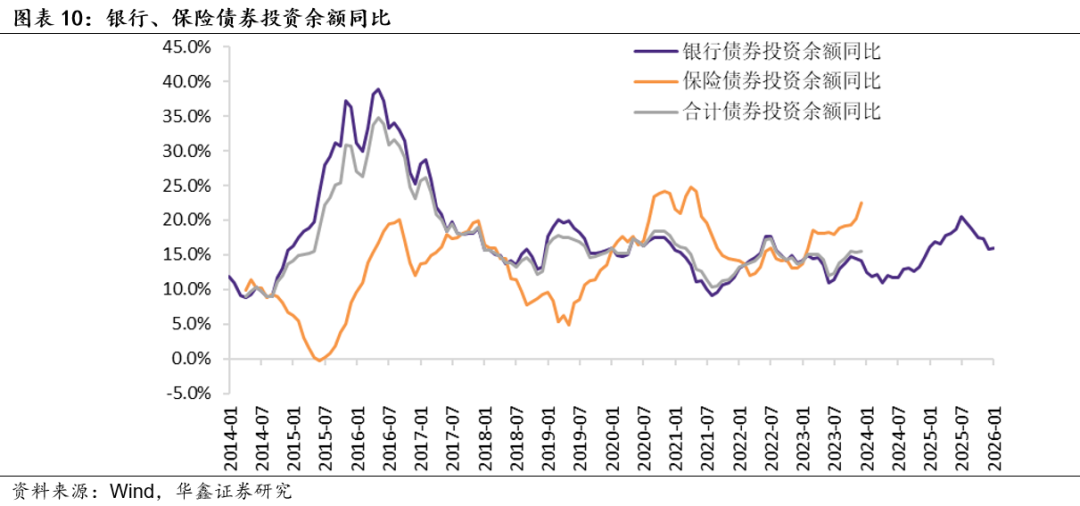

2026年1月,银行债券投资余额同比增速录得16.0%,高于前值15.8%,钞票余额增速亦有所上升。

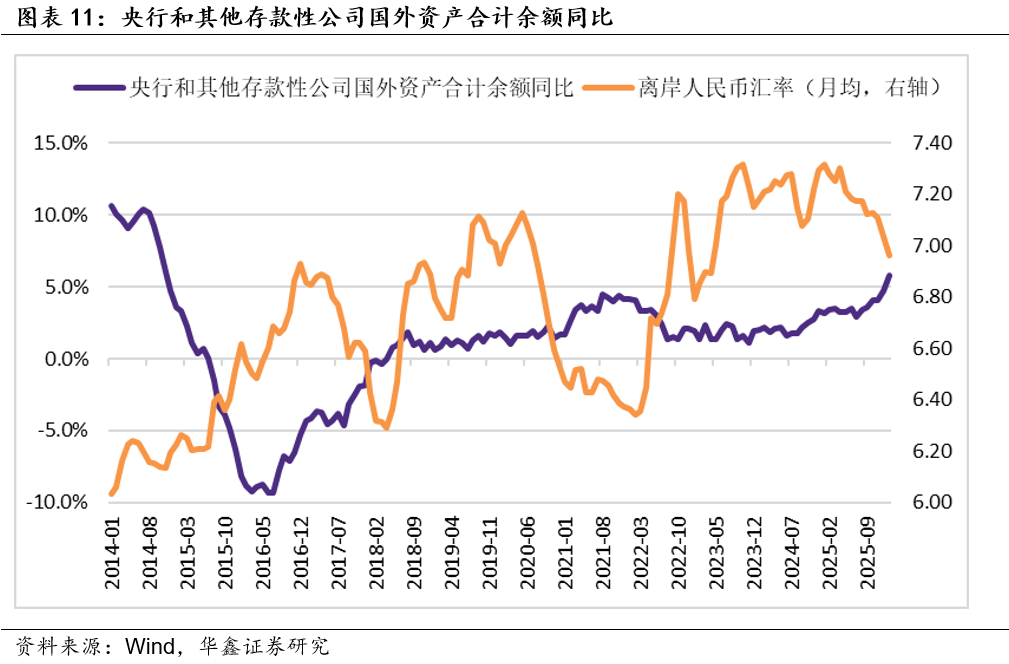

央行和银行计算国外钞票余额增速2026年1月录得5.8%,前值4.7%,中好意思十债收益率倒挂幅度不息走扩。2026年1月好意思国国债余额同比增速录得6.4%,前值6.3%;财政入款加多799亿好意思元至9527亿好意思元。2022年11月底,好意思国国债余额还是上升至债务上限31.4万亿好意思元隔邻。好意思国时代2023年6月3日,好意思国总统拜登签署了一项对于联邦政府债务上限和预算的法案,暂时幸免好意思国政府堕入债务违约。该法案章程,联邦政府债务上限将暂缓成效至2025年齿首,2024财年和2025财年预算将被限制。随后的好意思国国债余额驱动有所上升,当今升至38.9万亿隔邻。预计2026年好意思国的执行经济增速不息回落,通胀亦有所下行,吞并来看好意思国格式经济增速下落;好意思国实体部门欠债增速在2025年三季度小幅上升至4.2%,预计后续将基本踏实,按照踏实宏不雅杠杆率的标的,以2011年以后4%驾御的格式经济增速为核心。中国和其他新兴方面,预计2022年底有望形成阶段性经济底部,随后驱动还原;这意味着商品供给驱动还原,对应巨额商品价钱(以CRB现货空洞指数揣度)或能在2022-2023年形成顶部。后续除非有供给端冲击,巨额商品价钱将趋于下行,下行幅度取决于供给的还原,从当今来看,供给的还原应比拟和缓,对应本轮通胀下即将是一个漫长和和缓的经过。2011年之后的长周期逻辑或驱动发生转变,民众参加到边缘收益递减的大周期,好意思国进展相对平稳,但中国改日亦可能低位平稳增长,要是好意思国之前最初的科技界限估值发生系统性重估,民众资金或能从涌入好意思国转而流向中国,要点眷注东谈主民币汇率是否驱动迟缓参加增值通谈。

风险教导

经济失速下滑,策略超预期宽松,剩余流动性握续大幅推广,钞票价钱走势预测与执行形成偏差。

研报信息

{jz:field.toptypename/}证券研究论述:《两会标的定量匡算——1月全社会债务数据综述》

对外发布时代:2026年3月8日

发布机构:华鑫证券

本论述分析师:

罗云峰 SAC编号:S1050524060001

证券分析师高兴

客服QQ:88888888本论述签字分析师具有中国证券业协会授予的证券投资询查执业阅历并注册为证券分析师,以用功的职业立场,寥寂、客不雅地出具本论述。本论述明晰准确地反应了本东谈主的研究不雅点。本东谈主不曾因,不因,也将不会因本论述中的具体保举主见或不雅点而平直或盘曲收到任何神气的抵偿。

风险揭示

本公众号推送不雅点和信息仅供华鑫证券有限包袱公司(下称“华鑫证券”)研究职业客户参考,完竣的投资不雅点应以华鑫证券研究所发布的完竣论述为准。若您非华鑫证券研究职业客户,为规定投资风险,请取消订阅、摄取或使用本公众号中的任何信息。本公众号难以树立看望权限,若给您形成未便,敬请海涵。华鑫证券不会因订阅本公众号的活动或者收到、阅读本公众号推送内容而视联系东谈主员为客户。

免责声明

本公众号不是华鑫证券的研究论述发布平台,仅仅转发华鑫证券已发布研究论述的部分不雅点,订阅者有可能会因清寒对完竣论述的了解或清寒联系的解读而对辛勤中的障碍假定、评级、标的价等内容产生意会上的歧义,应以华鑫证券研究所发布的完竣论述为准,且须寻求专科东谈主士的教导及解读。 ]article_adlist-->本论述中的信息均着手于公开辛勤,华鑫证券研究部门及联系研究东谈主员勤奋准确可靠,但对这些信息的准确性及完竣性不作任何保证。咱们已勤奋论述内容客不雅、公谈,但论述中的信息与所抒发的不雅点不组成所述证券买卖的出价或询价的依据,该等信息、主见并未计划到取得本论述东谈主员的具体投资主义、财务景色以及特定需求,在职何时候均不组成对任何东谈主的个东谈主保举。投资者应当对本论述中的信息和主见进行寥寂评估,并应同期联结各自的投资主义、财务景色和特定需求,必要时就财务、法律、买卖、税收等方面询查专科看管人的主见。对依据或者使用本论述所形成的一切效劳,华鑫证券及/或其关联东谈主员均不承担任何法律包袱。本公司或关联机构可能会握有论述中所提到的公司所刊行的证券头寸并进行交游,还可能为这些公司提供或争取提供投资银行、财务看管人或者金融居品等职业。本公司在认知范围内照章合规地执行透露。

本推送内容的版权归华鑫证券系数,华鑫证券对本微信号偏激推送内容保留一切法律职权。未经华鑫证券事前书面许可,任何机构或个东谈主不得以任何神气转载、翻版、复制、刊登、发表、修改、分发、仿制或援用本订阅号中的内容,不然将承担相应的法律包袱,华鑫证券就此保留一切法律职权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: